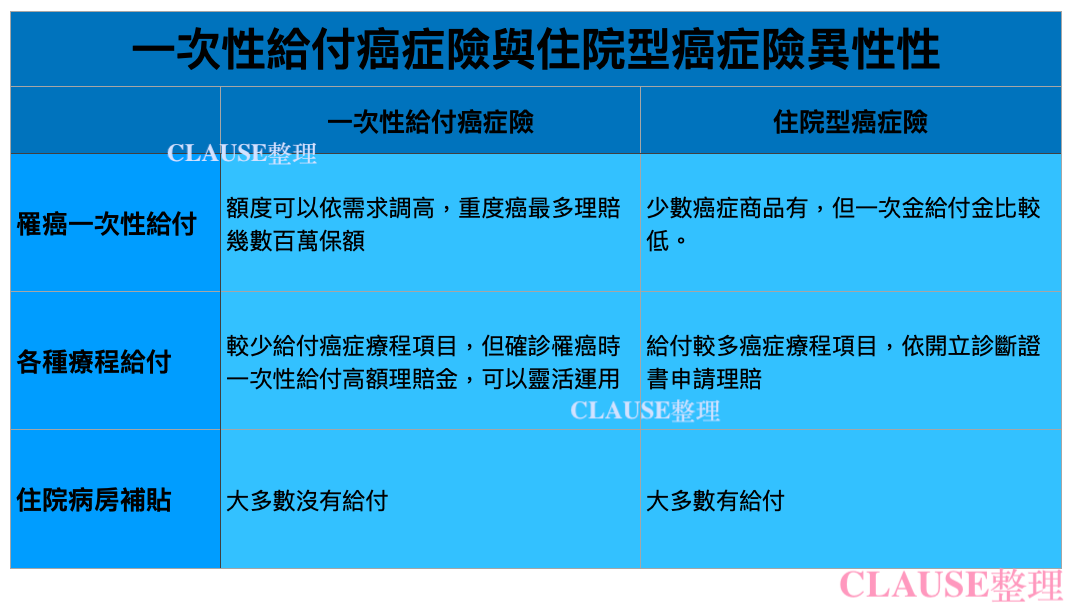

癌症險分兩類

住院型癌症險

『住院型癌症險』顧名思義就是要癌症住院,如果因為癌症住院、癌症手術、癌症治療⋯⋯都可以理賠。

早期癌症險多是住院接受療程才給付,這種「住院型」的防癌商品,罹癌初期得到的理賠較少,且每次都必須獲取相關報告文件後才能申請保險金。如今隨科技進步,許多治療方式不一定會住院,例如吃標靶藥物、注射免疫藥物、非住院的手術等,每月動輒數萬至數十萬元,若是只靠早期較陽春的保單一天幾千塊住院補貼,恐怕無法解決問題。

以下是住院型癌症險優缺點,讓大家參考看看

優點

現在罹患癌症的人數日亦增加,在台灣,且很多人罹患癌症的人發現時已經3期甚至到4期,當3、4期癌症罹者其住院治療的機率是非常大的,甚至出院沒有多久又住院⋯⋯所以住院型癌症險它的優點是:可以避免長期癌症住院、龐大的癌症手術治療拖累到整個家庭。

缺點

罹患癌症時理賠金比較低,如果要做比較好的癌症治療,理賠金額真的不夠用,如:免疫治療藥物動則上百萬⋯⋯住院型癌症險一次理賠金就無法負擔。

一次性給付癌症險

針對一罹患癌症給付給龐大的理賠金,因為理賠金高,所以可以做一些積極性癌症治療,如免疫治療⋯⋯但是癌症治療不一定一次治療就能根治,如果理賠金花完了,結果癌症還沒有治療痊癒,那麼就只能靠醫療險來支付,所以一般一次性給付癌症險的規劃保障額額都會比較高。

以下是一次性給付癌症險優缺點,讓大家參考看看

優點

罹患癌症時理賠金比較高,可以做比較好的癌症治療,如:免疫治療用藥、標靶藥動⋯⋯如果一次性給付癌症險規劃的保額高,那麼可動用的理賠金就比較靈活。

缺點

一次性給付癌症險理賠一次就結束,所以如果癌症治療沒有痊癒,而理賠金卻花完,就只能靠醫療實支實付來支付龐大癌症花費,除非規劃保額非常高,如500萬⋯⋯

實事新聞及身邊案例

像小編有認識一位三期肺線癌罹者,三年半的癌症治療過程,花費將近五百萬,結果罹者最後也走了,如剛才所述如果規劃一次性給付癌症險100萬,也無法支付如此龐大的癌症醫療費。

像某余姓藝人女兒XX綺罹患直腸癌三期,也是經過長期治療癌症,最近也是復發⋯⋯癌症最可怕是它會轉移、復發⋯⋯,其治療過程中會併發其它併發症⋯⋯其醫療花費支出卻是非常龐大。

為什麼需要癌症險

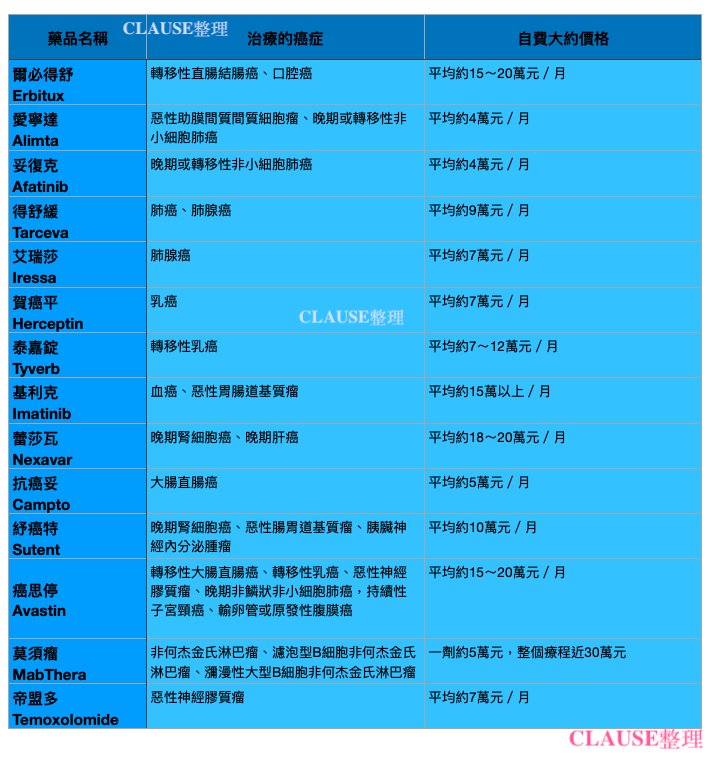

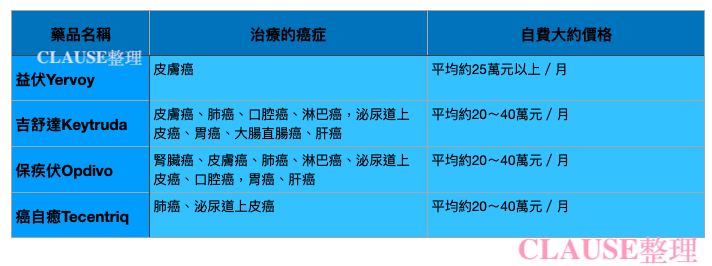

以癌症治療的費用來說,癌症的花費真的很高,究竟有多高呢?以下整理出常見療程、標靶藥品以及最新的免疫藥品費用給大家參考,裡頭有許多項目健保不一定給付,或是有條件給付。表格中是以自付費用來看,這樣對癌症險的額度拿捏會較有概念。若沒有準備,一但罹癌時就可能得承擔這些花費。

以下是標靶藥自費額

免疫治療用藥

常見癌症治療方式