你知道意外險與壽險理賠的差異性嗎?

很多人都知道意外險是外來、突發、非疾病⋯⋯所引起的受傷事件,都是屬於傷害險的理賠範圍,但很多對於壽險理賠也不是很清楚,舉例一些狀況讓大家了解意外險與壽險的差異性,讓大家了解兩者差異性。

舉例來說:

- 在高速公路上開車開到一半,因為沒有保持安全距離,因為前方突然殺車,導致來不及反應撞上⋯⋯這是車子相撞(外來),前方突然殺車,反應不急導致相撞(這是突發事件),非疾病(不是疾病引起的),所以這是一件意外事件

- 在公司加班中,在晚上11點時,突然覺得人不服舒,所以趴在卓上休息一下⋯⋯人不舒服(疾病引起的)⋯⋯非意外事件

- 工作時,因為機械有問題故障停止運轉下,在沒有按下緊急停止開關下,工作人員直接修理機械,結果機械突然運轉,人就被機械夾進去⋯⋯這是機械夾到(外來),工作時機械突然運轉(這是突發事件),非疾病(不是疾病引起的),所以這是一件意外事件

- 開車開到一半,因為心臟病發作,導致撞到車⋯⋯這是車子相撞(外來),心臟病發作(是突然事件),因為心臟病發作(疾病引起)⋯⋯所以這不是意外事件,是因為心臟病發導致車禍

- 洗澡洗完,走出來準備出來吹頭髮,因為走不小心拌到拉門下門檻,導致跌倒頭部受到重擊⋯⋯拌倒拉門門檻(外來),從浴室走出來要吹頭髮因為跌倒的突發事件(突發事件),非疾病引起

- 一樣是洗澡出來,突然頭暈不舒服,人暈倒在浴室撞到頭⋯⋯因為頭暈不舒服(疾病引起)

- 參加活動,在玩遊戲過程中,跑步跑到一半人突然暈倒⋯⋯(沒有外來因素造成暈倒)

以上七個舉例中人都身故,其中舉例一、三、五是意外事件,所以如果有規劃意外險與壽險,都會理賠。

而舉例二、四、六、七是疾病事件,所以不是意外引起,所以只理賠壽險,意外險是不理賠的

上面舉的例子都是真實例案,看的是別人的事故,千萬不要變成自己的故事,如果不小心成了自己的故事,那我們自己又留下多少壽險給家人保障呢?

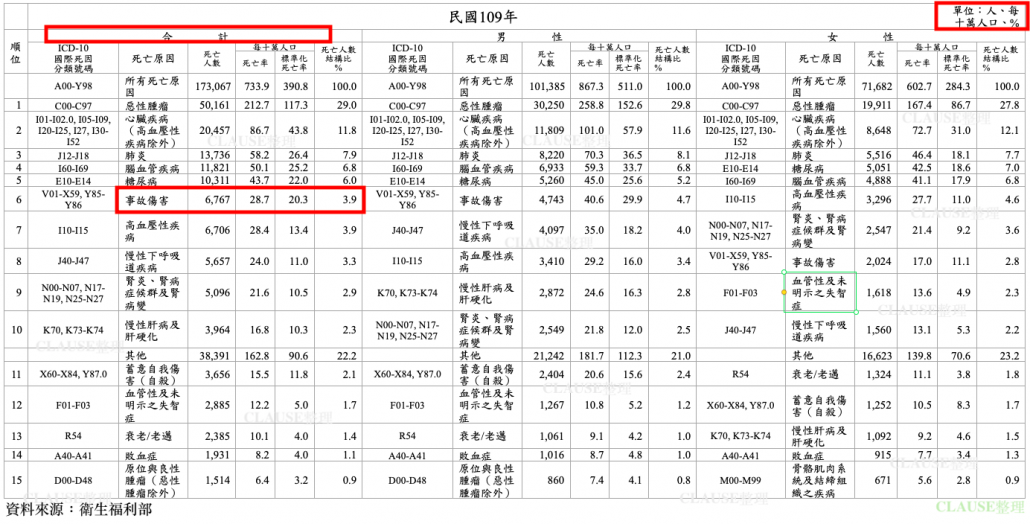

很多人以為意外身故事件比較多,其實是錯的,其實疾病身故是佔大多數,因為電視新聞常看到車禍、火災⋯⋯等事件,所以很多人都以為意外是發生身故最大宗,其實不然⋯⋯以下是健保局統計109年身故統計表,你可以看到意外身故是總比率的3.9%,大部份都是疾病身故,尤其是惡性腫瘤佔29%最高,如果你是一個有家庭責任的人,除了意外險保額要足夠外,定期壽險是一個很好的避險工具,為了你的家庭,真的要規劃,如果真的發生風險可以將你的愛遺留給家人。

(上面資料因為版面問題,字體比較小,建議可以將網頁放大來看)

以意外險理賠條件來說,只要符合外來、突發、非疾病就算是外意事件,就會理賠意外險,反之就不會理賠,而壽險則是不論是疾病或意外身故都會理賠,很多人都會乎略壽險的重要性,如果今天是因為疾病身故,那麼你有多少愛遺留家人呢?除了醫療保障,你是否有足夠的壽險來確保自己呢?