壽險!比你想像中的簡單,了解它才能知道你要怎麼規劃(作者:選我)

現在的人如果要買生活用品都會去大賣場購買,大家在買東西前都喜歡比較價格,比較商品內容物,但你知道,在台灣保險公司目前有22家保險公司,其保險商品五花八門,每一家保險商品特色都不一樣,規劃保險就像買東西一樣,要貨比三家不吃虧,買保險也是同樣的道理,保費太便宜很可能會買到NG貨嗎?但是保費越貴就代表保障越高嗎?當然不是!想要用適當的保費、擁有高保障,有一個聰明的投保原則你一定要先知道!

目前壽險有分四種,各有特色

以個人目前的觀點來看(本觀點不代表每個人的想法)

- 終身壽險:一般是規劃繳費20年終身保障,但保費非常貴,通常是用最低承保保額來當主約,並附加其它附約來規劃,如要規劃醫療險、癌症險⋯⋯,為何終身壽險適合來當主約,主要是繳費20年就終身保障,且中途如果有新的不錯新的保險商品,也可以再附加上去(有的保險公司也有限定無法附加新的保險商品,詳細內容還是要看保險公司的投保規則),當然也有人是以醫療險、癌症險⋯⋯等保險商品來當主約,依每個人的需求來不同的規劃。

- 定期壽險(也有10年期、15年期、25年期、30年期,保障一段時間內,時間到就中止契約):主要是針對有家庭責任的來規劃,因為可以用相對低保費來規劃較高壽險保障(與終身壽保費來比較),其保費比終身壽險便宜許多,如果要被保險人同一人,且承保年齡為30歲,承保20年期(承保年期越長保費越貴,屬於平準保費),保額500萬(保額越高,保費相對越貴),以一個有家庭責任的人,在這20年保障期間內,如果有因為疾病、意外風險而身故,那這家庭至少有500萬的理賠金來應急。

- 一年一期壽險:也是定期壽險,但是一年一約,所以保費會隨年齡增加保費而增加,這一類商品建議不要拿來當主約,因為後期保費會貴到繳不起,如果這時身體狀況又不好,那麼可能會面臨需要保險又繳不起的窘境(當了解費率表之後才知道後期保費貴到嚇死人),因為是一年一期的壽險,所以優點是隨時可以依照壽險需求可以做調整保額,算是很彈性的壽險商品

- 變額萬能壽險:一樣是定期壽險,但保單價值會隨著投資效益有所變動,其壽險危險保費是隨著年齡增加而增力,但變額萬能壽險因為有最低目標保費投入限制(如月投資2000元,那一年保費就要2.4萬),所以一樣是要規劃定期壽險,如果保額不夠高,就不建議以變額萬能壽險來規劃,因為成本會比較高,但如果保額超過500萬,個人是覺得變額萬能壽險是一個好的商品(以重保障來說)。

變額萬能壽險:大約十多年前很多人有受過傷過,因為從業人員的不當行銷,讓保戶認為投資型保單(變額萬能壽險)就是投資,很多人都把它的報酬講的很高並且吸引客戶承保(甚至有從業人員以保證獲利來吸引客戶承保),但經過網路泡沬化、921事件、金融海嘯等事件⋯⋯所以很多人都受到重傷,當然不只承保變額萬能壽險的保戶受傷,很多投資股票、基金、甚至房地產都受到影嚮,因為投資大環境不好,所以一定負報酬的發生。

只要是投資都存在著風險,當巿場低迷時,如果是定期定額持續投入,相信投報率都相當不錯的(小編就是以前投資保單的客戶,在負報酬的狀況下依然持續定期定額投入),當然也有人中途離場,所以投資型保單很多人評價不一。

壽險費率表比較

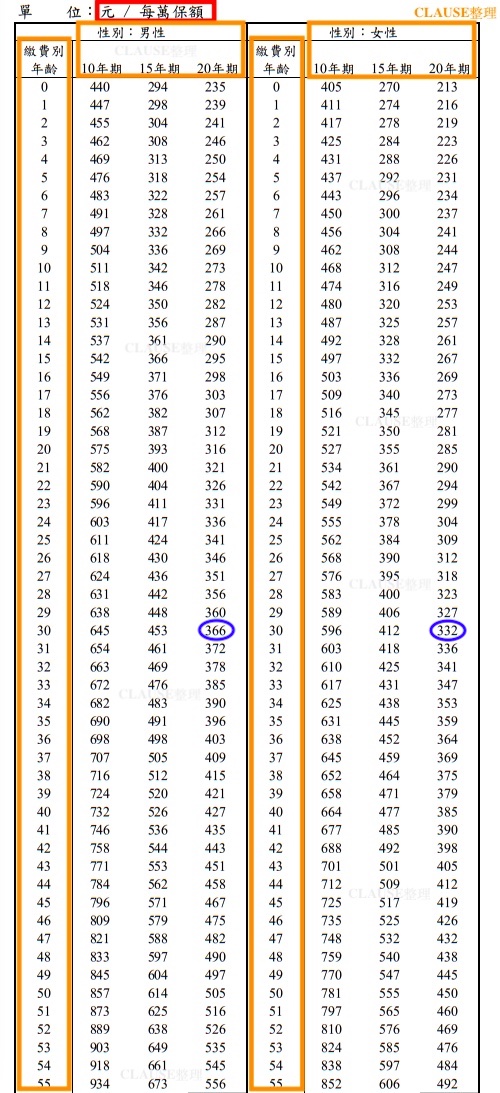

終身壽險費率表:

如果以男30歲,壽險500萬20年期,保費為18.3萬元(20年期:每萬元保額為366元*500萬保額=18.3萬),繳費20年終身保障,總繳保費為366萬元。

如果以女30歲,壽險500萬20年期,保費為16.6萬元(20年期:每萬元保額為332元*500萬保額=16.6萬),繳費20年終身保障,總繳保費為332萬元。

優點:繳費20年就終身保障,繳費期間也可以再附加新險種(有的保險公司也有限定無法附加新的保險商品,詳細內容還是要看保險公司的投保規則),終身壽險是有保單價值,如果臨時有要用錢,可以保單貸款或解約,而保單代貸需付利息給保險公司,解約則需要看年度末解約金。

缺點:保費比較貴。

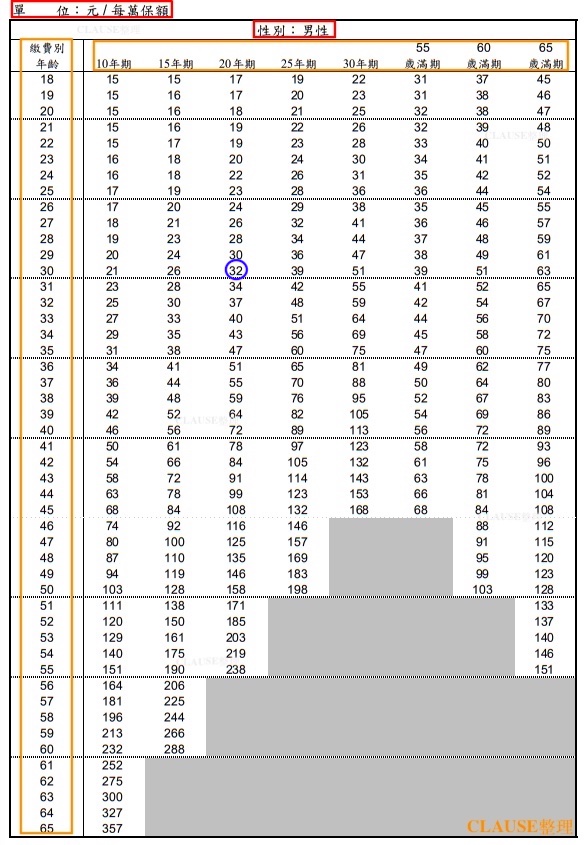

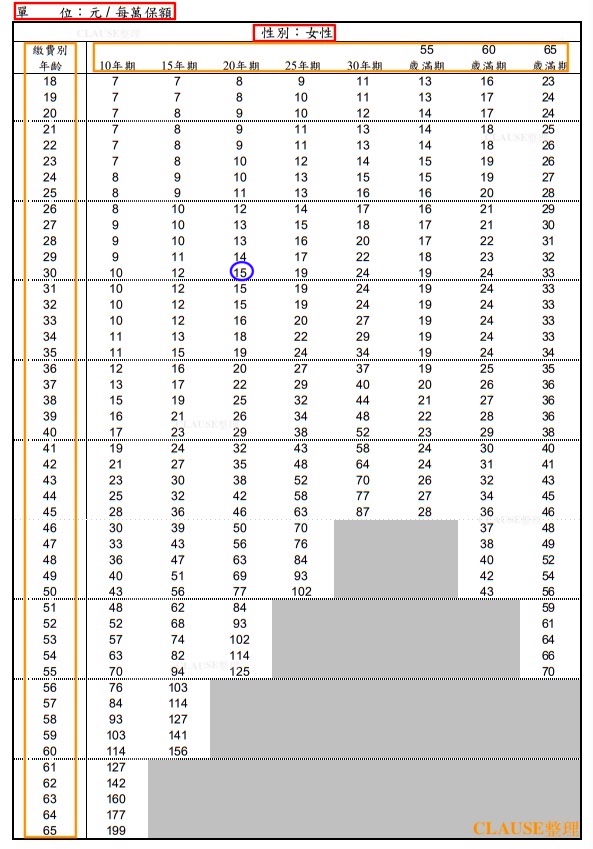

定期壽險費率表:

如果以男30歲,壽險500萬20年期,保費為1.6萬元(20年期:每萬元保額為32元*500萬保額=16000),繳費20年保障20年,從30歲保障到50歲,總繳保費為32萬元(16000*20年=320000)。

如果以女30歲,壽險500萬20年期,保費為7500元(20年期:每萬元保額為15元*500萬保額=7500),繳費20年保障20年,從30歲保障到50歲,總繳保費為15萬元(7500*20年=150000)。

優點:保費比終身壽險便宜,且不會像一年一期定期壽險每年會隨著年齡增加保費,定期壽險有保單價值,需要看年度末解約金,但無法保單貸款。

缺點:只有保障一個年期限制,如規劃20年期就保障20年,規劃30年期就保障30年,有保障期限。

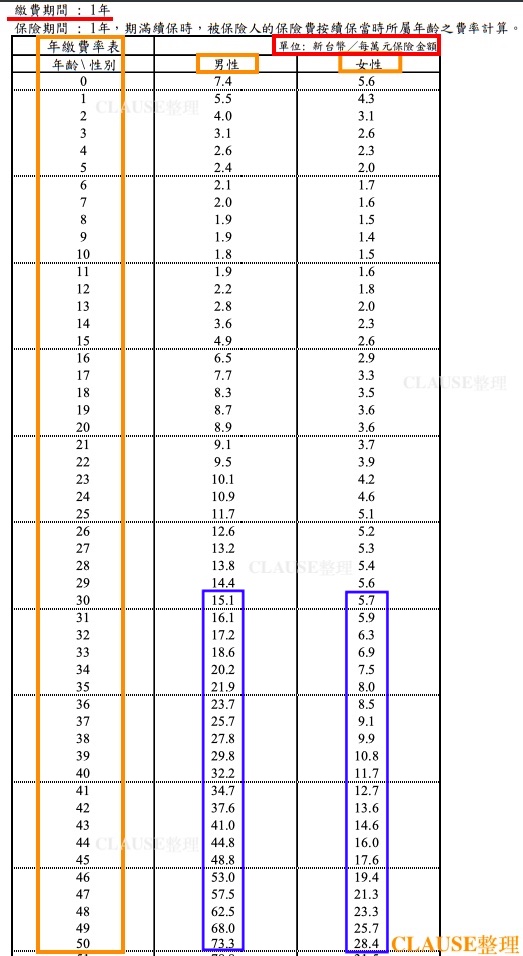

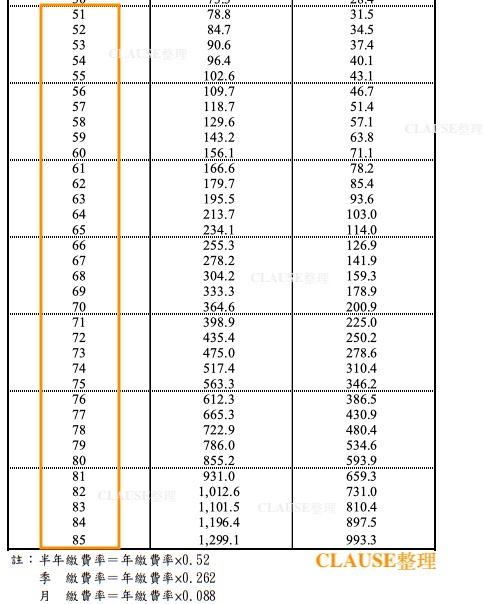

一年一期定期壽險費率表:

如果以男30歲,壽險500萬20年期(30歲承保到50歲),30歲保費為7550元(30歲保費:每萬元保額為15.1元*500萬保額=7550元)+31歲保費為8050元(31歲保費:每萬元保額為16.1元*500萬保額=8050元)…..+50歲保費為36650元(50歲保費:每萬元保額為73.3元*500萬保額=36650元),保費會隨著年齡增加而增加,一樣繳費20年保到50歲,總繳保費為384750元(從30歲繳到50歲的總保費),只保障到50歲而己。

如果以女30歲,壽險500萬20年期(30歲承保到50歲),30歲保費為2850元(30歲保費:每萬元保額為5.7元*500萬保額=2850元)+31歲保費為2950元(31歲保費:每萬元保額為5.9元*500萬保額=2950元)…..+50歲保費為14200元(50歲保費:每萬元保額為28.4元*500萬保額=14200元),保費會隨著年齡增加而增加,一樣繳費20年保到50歲,總繳保費為141450元(從30歲繳到50歲的總保費),只保障到50歲而己。

優點:一年一約定期壽險保費便宜許多,可以隨著家庭責任做壽險保額上的調整,。

缺點:保費會隨著年齡增加而增加,如上表如果男生年齡60歲一樣壽險保額500萬,保費就要78050元,所以一年一約的定期壽險年齡大時,保費是很可觀的,當然在年齡60歲時,相對小孩也長大了,房貸車貸應該也繳完了,相對家庭責任也相對比較低,所以壽險需求也低,但也要多注意一年一期定期壽險後期保費真的很驚人,所以一年一約定期壽險不適合附加附約,因為等年齡大了,因為主約保費太貴,進而影嚮附約保障。

(以上商品是以三個不同的商品費率表來作比較,是以終身壽險及定期壽險與一年一期定期壽險費率表來參考,詳細內容與客戶所規劃的壽險會有出入,畢竟不同的商品會有不同的費率表,以上僅供參考)