醫療實支如何理賠,教你看條款怎麼算理賠!(作者:小和)

你知道嗎?現在網路很多人都說醫療實支實付非常重要,但你知道醫療實支實付如何理賠嗎?如果哪一天不小心用到醫療實支,至少可以了解自己的理賠金是如何計算,理賠金額是否正確,我覺得真的很重要,畢竟有時保險公司理賠會『不小心』少賠時⋯⋯如果我們自己看的懂理賠,那麼就可以為自己爭取應有的理賠權益。

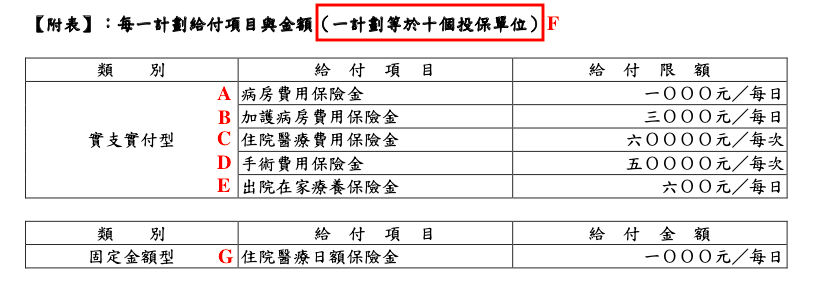

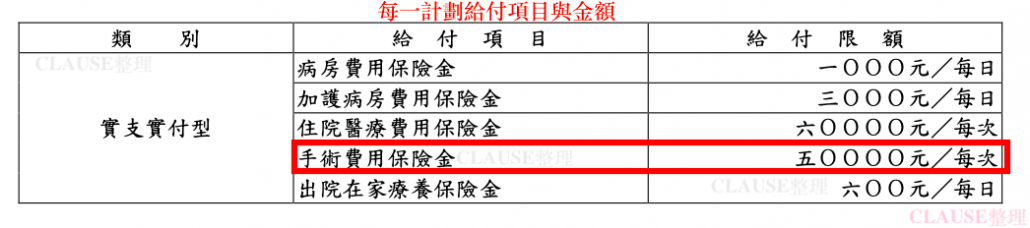

現在的醫療險實支實付理賠項目越來越多也越來越復雜,以下醫療險中實支實付,我是以遠雄人壽RSL為例(如圖一)。

RSL醫療實支中理賠項目有:

圖一

圖二

圖三

圖四

圖五

圖六

圖七

以RSL計劃一來說,理賠條件對應保單條款如下:

一、病房給付限額1000元(保單條款參考圖一A病房費用保險金)

二、加護病房限額4000元(保單條款參考圖一:B加護病房保險金+A病房費用保險金+=3000+1000,詳如圖二條款內容)

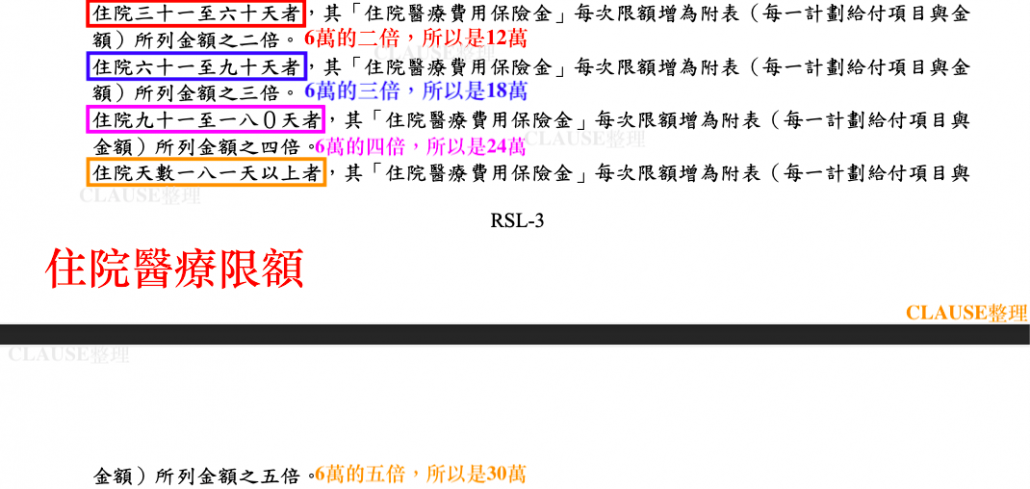

三、住院醫療限額6萬~30萬(保單條款參考圖三,圖一C住院1~30住院限額6萬,隨著住院天數增加,醫療限額最高是181天以上限額是30萬)

四、住院前後門診限額1000元(保單條款參考圖四藍字,圖一F一計劃等於十個投保單位:100 x 10單位=1000元)

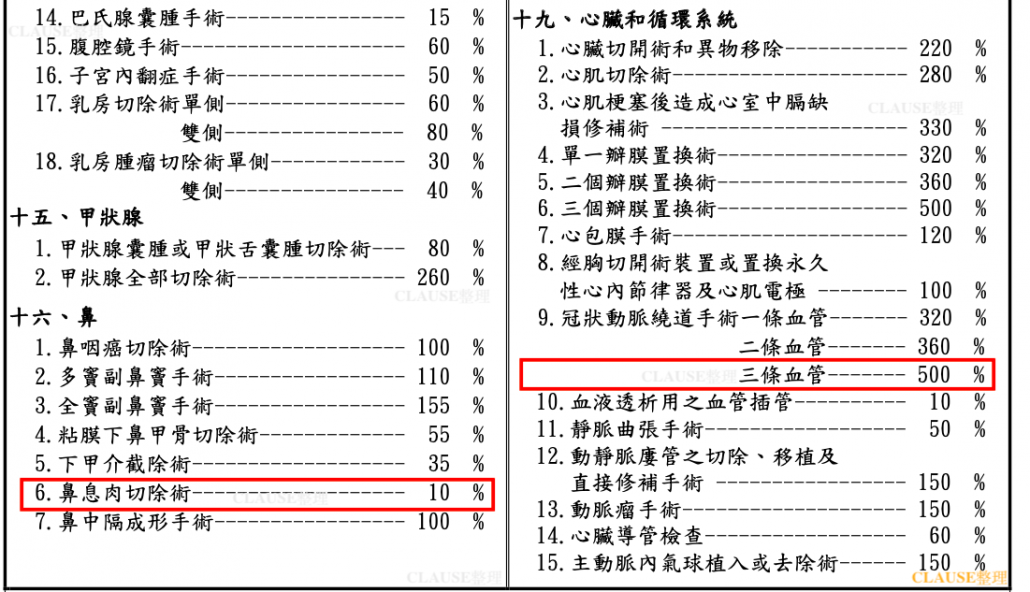

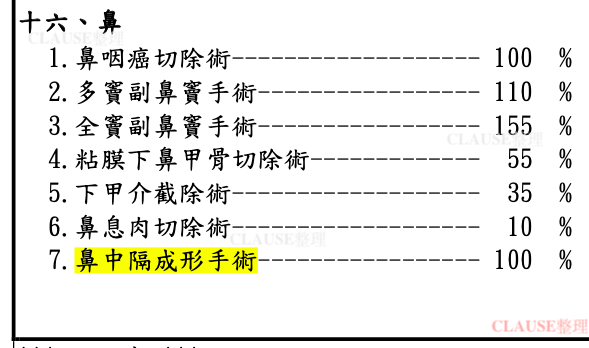

五、住院手術理賠限額5萬~25萬(手術限額參考圖一手術費用保險金5萬乘以圖五手術表比率來理賠,手術比率最高500%最低10%)

六、門診手術理賠限額5萬~25萬(如圖六門診手術條款,手術限額參考圖一手術費用保險金5萬乘以圖五手術表比率來理賠,手術比率最高500%到最低10%)

七、出院療養金限額600元。(如圖七內條款病房費用保險金的百分之六十,圖一A:1000 x 60% =600元給付出院療養金)

以上保障內容都以實支實付來給付理賠金額。

套入案例理賠來計算

小強規劃RSL計劃二來說,理賠條件如下:

每日病房給付限額2000元、加護病房限額8000元、醫療雜費每次限額12萬~60萬、住院前後門診限額2000元(前七天後七天)、住院手術理賠限額10萬~50萬(依手術比率來理賠)、門診手術理賠限額10萬~50萬(依手術比率來理賠)、出院療養金限額1200元。(計劃二保障內容為計劃一的2倍計算)

圖八

圖九

案例一

小強因鼻中隔彎曲及肥厚性鼻炎住院四天,住院病房為單人房費用為4500元/日,並接受鼻中隔鼻道成型手術(手術費1.2萬),並自費購買自行碎化鼻塞棉及微創動力旋轉刀(特殊材料費15160元),並於門診就診三次(前七天門診一次550元,後七門診二次580元、530元)

理賠金額如下

- 住院病房理賠:病房費花費4500元,RSL計劃二限額為2000元(花費超過限額2000元,以2000元計算),所以理賠金為4天 X 2000=8000元

- 手術理賠:10萬 X 100%=限額10萬⋯⋯醫療手術費用在10萬內都能給付,所以手術理賠1.2萬元(圖八:計劃二為計劃一的二倍,所以手術費用保險金為10萬。圖二:按手術表比率給付,鼻中隔成形手術理賠100%)

- 醫療限額理賠:醫療每次限額12萬~60萬(住院1~30天,醫療雜費限額為12萬),在限額內所以理賠15160元(有人稱醫療限額理賠,也有人稱醫療雜費理賠)

- 出院療養理賠:病房費花費4500元,RSL計劃二限額為2000元,所以理賠金為:(2000 X 60%)X 4天=4800元(圖七保單條款內容,出院療養=2000 x 60%)

- 門診理賠:住院前後門診限額2000元(前七天後七天),門診理賠限額在2000元以內賠付:所以門診理賠:550+580+530=1660元(各別的門診花費都在2000元以內,所以實支實付理賠)

實支實付:住院病房理賠8000元+手術理賠限額1.2萬元+醫療限額理賠15160元+出院療養4800元+門診理賠1660元,總共41620元

案例二(動的手術不同,這邊舉鼻瘜肉切除術,手術表為10%,住院病房為雙人房1500元的情況下來理賠)

小強因鼻中隔彎曲及肥厚性鼻炎住院四天,並接受鼻瘜肉切除手術(手術費1.2萬不變),並自費購買自行碎化鼻塞棉及微創動力旋轉刀(特殊材料費15160元),並於門診就診三次(前七天門診一次550元,後七門診二次580元、530元),住院病房為單人房費用為1500元/日

理賠金額如下

- 住院病房理賠:病房費花費1500元,RSL計劃二限額為2000元(花費在限額2000元以內實支實付,所以1500元計算),所以理賠金為4 X 1500=6000元⋯⋯(住院病房費用不一樣下理賠也不一樣)

- 手術理賠限額:10萬 X 10%=限額1萬⋯⋯因為醫療手術費花費1.2萬元,超出1萬限額,所以手術最高理賠1萬元⋯⋯少2000元理賠金(圖一:計劃二手術費用保險金為10萬。圖二:按手術表比率給付,鼻瘜肉切除手術理賠10%)

- 醫療限額理賠:醫療每次限額12萬~60萬(住院1~30天,醫療雜費限額為12萬),在限額內所以理賠15160元

- 出院療養:病房費花費1500元,RSL計劃二限額為2000元,所以理賠金為:(1500 X 60%)X 4天=3600元(圖七保單條款內容,出院療養=病房費花費 x 60%=1500 x 60%)

- 門診理賠:住院前後門診限額2000元(前七天後七天),門診理賠限額在2000元以內賠付:所以門診理賠:550+580+530=1660元

如上實支實付總理賠金為:36420元

案例三(動的手術是傳統手健保完全給付,不需自己花錢,住院病房為健保病房500元的情況下來理賠)

小強因鼻中隔彎曲及肥厚性鼻炎住院四天,並接受手術(因為健保給付,不需要自己花錢),並於門診就診三次(前七天門診一次550元,後七門診二次580元、530元),住院病房為健保病房費用為500元/日

- 住院病房理賠:健保病房費花費500元,RSL計劃二限額為2000元(花費在限額2000元以內實支實付,所以500元計算),所以理賠金為4 X 500=2000元⋯⋯(大部份健保病房是花不到什麼錢的,這邊以健保病房一天500元來計算)我們可以用『擇換日額來申請理賠:2000元 x 4天=8000元』⋯⋯這樣理賠金對小強比較有利。⋯⋯因為只理賠2000元,我們可以擇換日額來理賠,如圖一G一天1000元,因為小強是規劃計劃二,所以擇換日額為2000元(圖一是以計劃一來計算,所以計劃二是計劃一的2倍,所以擇換日額是2000元來計)

- 手術理賠限額:因為健保給付不用花錢,所以不會理賠

- 醫療限額理賠:因為健保給付不用花錢,所以不會理賠

- 出院療養:病房費花費500元,RSL計劃二限額為2000元,所以理賠金為:(500 X 60%)X 4天=1200元⋯⋯如上述,如果選擇擇換日額來理賠,就不會理賠出院療養了(圖七保單條款內容,出院療養=病房費花費 x 60%=500 x 60%)

- 門診理賠:住院前後門診限額2000元(前七天後七天),門診理賠限額在2000元以內賠付:所以門診理賠:550+580+530=1660元

如果判斷擇換日額理賠或實支實付哪個比較划算,如上算式

擇換日額:理賠8000元

實支實付:住院病房理賠2000元+手術理賠限額(健保給付,所以不會理賠)+醫療限額理賠(健保給付,所以不會理賠)+出院療養1200元+門診理賠1660元,總共4860元

如上分析,我會選擇換日額來理賠。

案例四(動的手術不變,但住院病房為健保病房500元的情況下來理賠⋯⋯因為有時候醫院沒有單人、雙人病房時,只有健保病房時就有這種狀況)

小強因鼻中隔彎曲及肥厚性鼻炎住院四天,並接受鼻瘜肉切除手術(手術費1.2萬不變),並自費購買自行碎化鼻塞棉及微創動力旋轉刀(特殊材料費15160元),並於門診就診三次(前七天門診一次550元,後七門診二次580元、530元),住院健保病房為單人房費用為500元/日

- 住院病房理賠:健保病房費花費500元,RSL計劃二限額為2000元(花費在限額2000元以內實支實付,所以500元計算),所以理賠金為4 X 500=2000元⋯⋯(大部份健保病房是花不到什麼錢的,這邊以健保病房一天500元來計算)我們可以用『擇換日額來申請理賠:2000元 x 4天=8000元』⋯⋯看起來這樣理賠金對小強比較有利。⋯⋯因為只理賠2000元,或許我們可以擇換日額來理賠,如圖一G一天1000元,因為小強是規劃計劃二,所以擇換日額為2000元。

- 手術理賠:10萬 X 100%=限額10萬⋯⋯醫療手術費用在10萬內都能給付,所以手術理賠1.2萬元(圖八:計劃二為計劃一的二倍,所以手術費用保險金為10萬。圖二:按手術表比率給付,鼻中隔成形手術理賠100%)

- 醫療限額理賠:醫療每次限額12萬~60萬(住院1~30天,醫療雜費限額為12萬),在限額內所以理賠15160元(有人稱醫療限額理賠,也有人稱醫療雜費理賠)

- 出院療養理賠:病房費花費500元,RSL計劃二限額為2000元,所以理賠金為:(500 X 60%)X 4天=1200元(圖七保單條款內容,出院療養=500 x 60%)

- 門診理賠:住院前後門診限額2000元(前七天後七天),門診理賠限額在2000元以內賠付:所以門診理賠:550+580+530=1660元(各別的門診花費都在2000元以內,所以實支實付理賠)

如果判斷擇換日額理賠或實支實付哪個比較划算,如上算式

擇換日額:理賠8000元(選擇擇換日額時就不會理賠其它項目了,所以要算清楚其它理賠項目)

實支實付:住院病房理賠2000元+手術理賠限額1.2萬元+醫療限額理賠15160元+出院療養1200元+門診理賠1660元,總共32020元

如上分析,我會選擇實支實付來理賠。