「列舉式」與「概括式」手術理賠,你要選擇哪一個醫療險?(作者:MAX)

『列舉式』與『概括式』手術理賠,你要選擇哪一個醫療險?

現在的人保險觀念越來越好,很多人都會在小朋友出生報完戶口後規劃一份保單,其中⋯⋯醫療險算是大家覺得很重要的險種險,就算預算再怎麼有限,醫療險算是一定要規劃的險種之一,然而二代健保改制後,許多治療項目

健保不給付,所以自費項目也變多了,如果沒有規劃醫療險,一旦生病住院需要治療或需要手術,醫療費支出會讓你感到非常沉重,所以醫療險非常重要。

醫療險保障內容分別為:住院、手術、醫療雜費,其中醫療雜費都有分為『列舉式』與『概括式』這兩種理賠方式,保險契約的條款決定保障範圍,有時候賠與不賠都在一字之差,因此選擇對的保單條款非常重要。

概括式:以條款表列範圍認定,且只要超過全民健康保險給付之住院醫療費用,都屬於理賠範圍內。

列舉式:保單條款中有列舉的部份就有賠,而沒有列舉的就沒有賠

如上述,買保險會比較建議規劃『概括式』的醫療險,理賠範圍會比較廣泛

以下是『概括式保單條款』及『列舉式保單條款』讓大家參考,可以自己拿保單自己查看自己規劃的醫療險是屬於『列舉式』或『概括式』醫療險

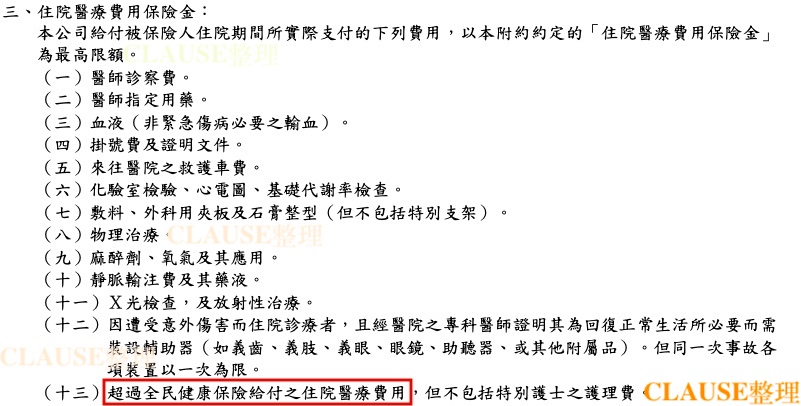

概括式條款:重點是第十三條紅框,有這一條款,就是概括式醫療險。

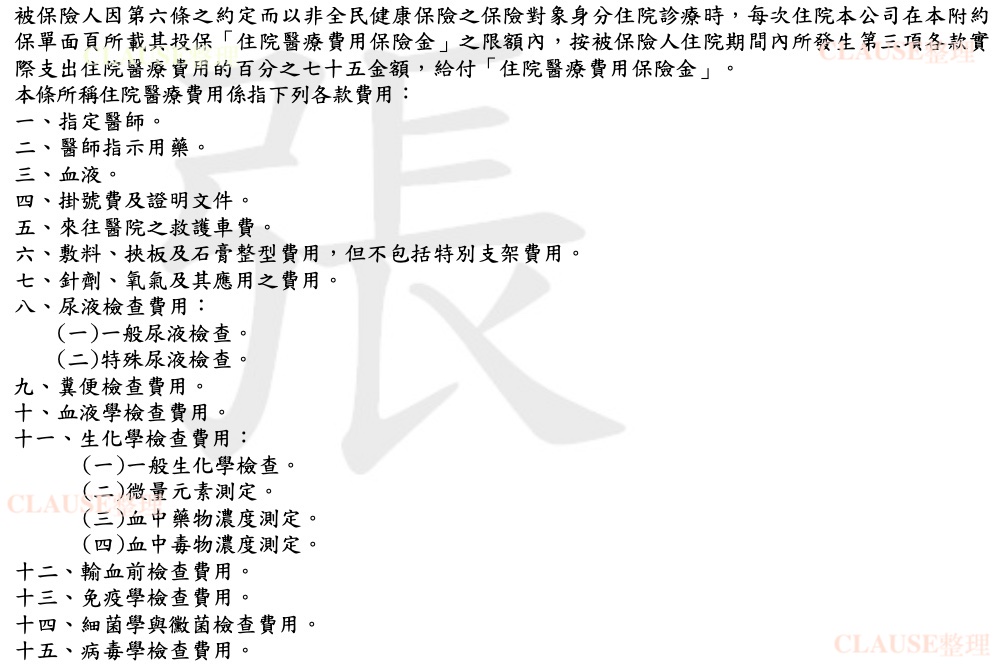

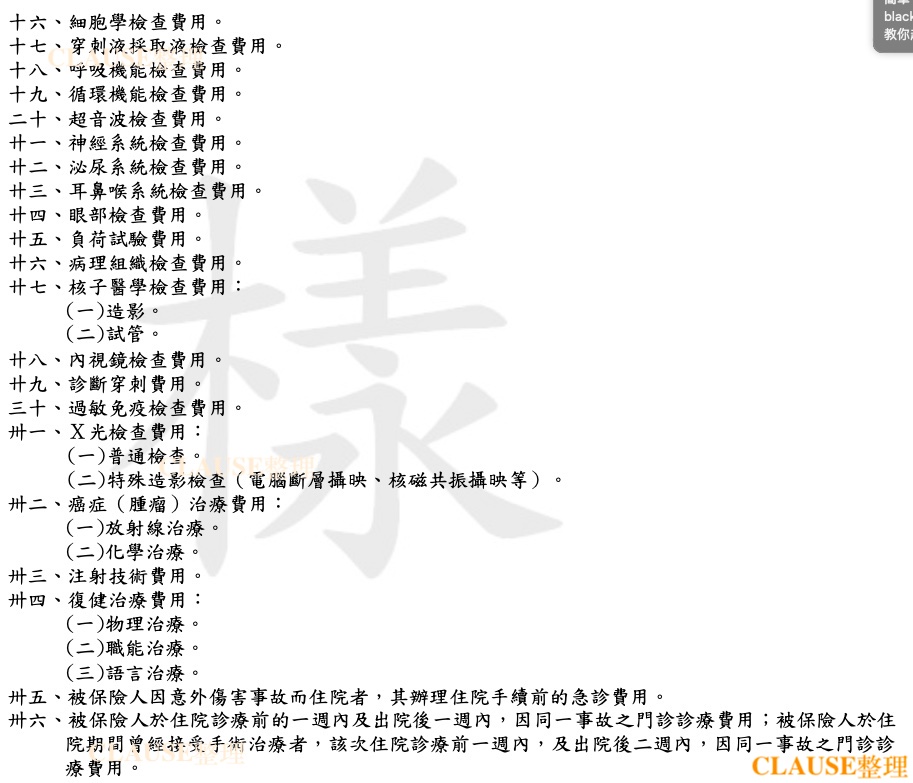

列舉式條款:下圖從一、指定醫師~卅六項都是列舉的內容,條款中沒有『超過全民健康保險給付之住院醫療費用』,所以是列舉式醫療險。