你的價值只值56萬嗎?了解它的重要性,你就能決定你的價值!(作者:哲)

內政部公布「108年簡易生命表」,以目前國人平均壽命為80.9歲,其中男性77.7歲、女性84.2歲,皆創歷年新高,其三代同堂畫面已不罕見,但你有沒有想過,如果哪一天自己成家立業後,卻因為不幸的原因身故,被留下的家人應該怎麼辦……

根據統計,國人愛買保險,平均每人擁有2.5張壽險保單,但有一個最大問題是平均壽險保額僅有新台幣56萬,也就是說「一旦發生疾病或意外身故」,其死亡給付僅有新台幣56萬元,其壽險保障明顯不足,更遑論要把自己及家人都照顧好。

壽險是當自己離開人世後,遺留給家人最後的禮物。

壽險它有什麼功能?它能給予我什麼保障?

壽險的定義:『 壽險是當我們不論是意外或疾病而導致身故或全殘時,保險公司會依照我們當初所投保的金額給付保險金』。

如上述,我們透過保險公司規劃一定額度的壽險,並交付保費給保險公司,而保險公司如契約約定給與我們壽保保額保障,如果因為意外或疾病導致身故或全殘時,保險公司會給付如契約約定之保額來給家人(除了自殺及因犯罪被判死刑)。

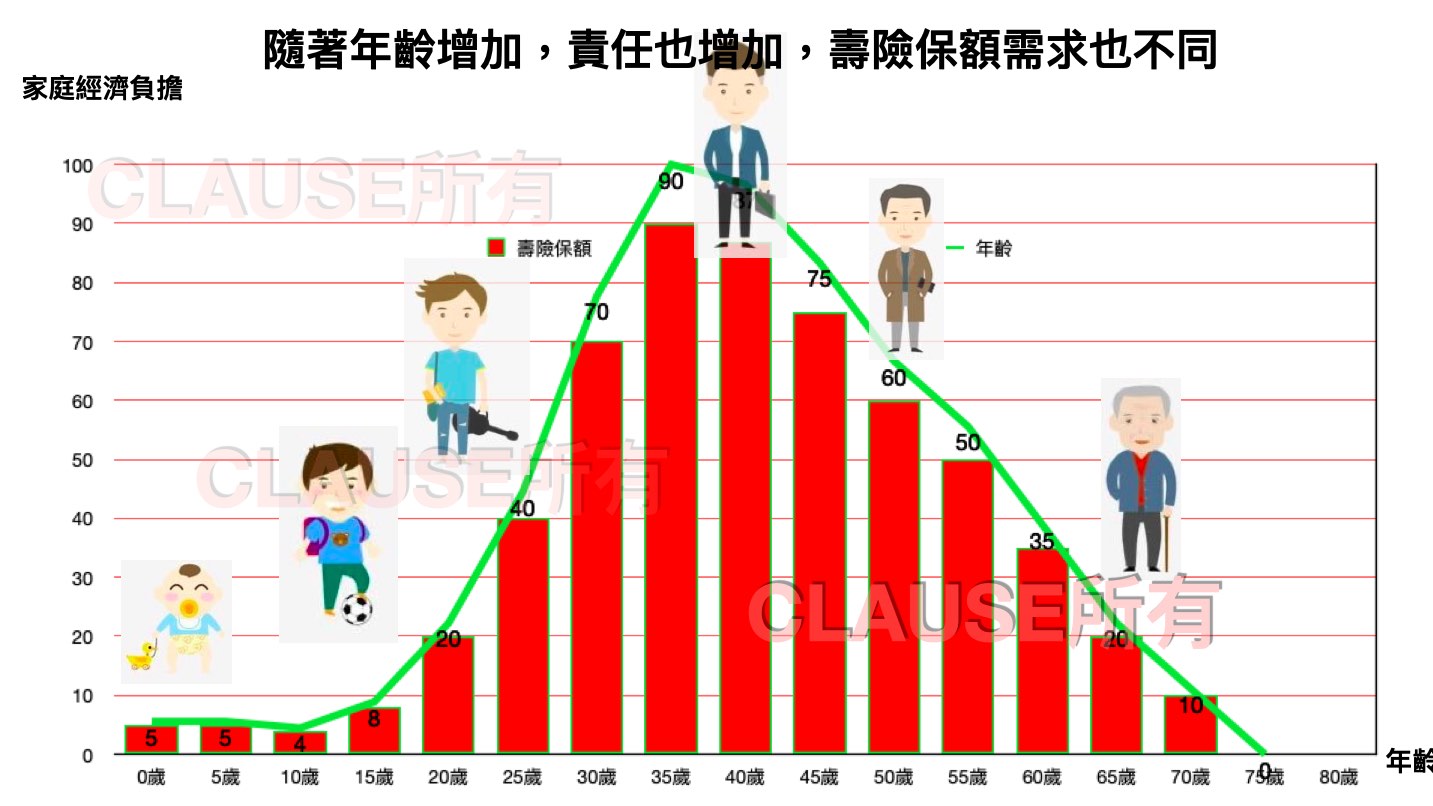

嬰、幼童時:壽險需求最低

以嬰、幼童來說,他們並沒有賺錢能力,所以相對的是沒有家庭責任,所以壽險的需求相對最低。

109年6月10日立法院三讀通過《保險法》107條修正案,放寬對兒童死給付規定,未來未滿15歲孩童身故,最高可領『遺產稅喪葬費用』扣除額的一半,即61.5萬元的保險金,新法上路後,許多家長積極檢視兒女壽險保障缺口,期望能儘快補足保障缺口。

學生至社會新鮮人時:壽險需求逐漸升高

有些人在讀書時就已就業、或打工養活自己,甚至已經是家庭經濟之柱其中一員,幫忙負擔家中經濟、照顧父母的責任,所以逐漸開始有壽險的需求。

成家立業時:壽險需求逐漸升高

人說三十而立,如果三十歲成家立業,有了家人小孩並擁有自己的房子及車子,正時也是家庭責任最重的時刻,因為我們的收入都是來支付房貸、車貸、孩子的教育基金,如果因為一個風險的發生,是會導致整個家庭的破碎,所以壽險就發揮它真正的作用,它可以將我們的愛遺留給親愛的家人,並延續我們對家人的愛。

年老至退休時:壽險需求逐漸降低

在65歲退休時,這時小孩也都已經長大成人且經濟獨立,這時房子貸也繳完……這時家庭經濟責任也減少了,相對的壽險需求也跟著降低。

壽險保額,應隨著年齡及責任而增減:

不同的年齡層,其責任會有所不同,所以壽險的需求額度也不同

為什麼我們需要壽險?主要是我們有了『責任』。

壽險對一個家庭來說是很重要的,它保障發生風險時,轉嫁家庭所喪失的經濟來源損失,以及隨之而來的財務壓力,如果一位身負家庭濟責任的人,若身故將會使得家庭失去經濟收入,而收入來源是要用來支付生活支出、房貸、車貸、教育費用……等,所以壽險就是在彌補這缺口,避免當發生風險時,造成經濟收入損失,進而影響整個家庭。