保險新手看這裡!做到4大注意事項,買到保障又安心(作者:胖胖)

為什麼要買保險?試想, 如果突然身故或重病住院、手術,需靠舉債方能支付高額醫藥費,那您購買的保險商品有確實審核嗎?不要發生想理賠時業務員卻跟你說「這因為沒有寫XX條款所以沒辦法理賠喔!」的狀況,發生買了保險卻沒買到保障!因此在購買前就要仔細檢視自我的需求是什麼?以及清楚此保險商品的條例、保費、理賠金額…等等。因此這裡列出以下保險新手在買前的四大注意事項,讓你買到保障又安心!

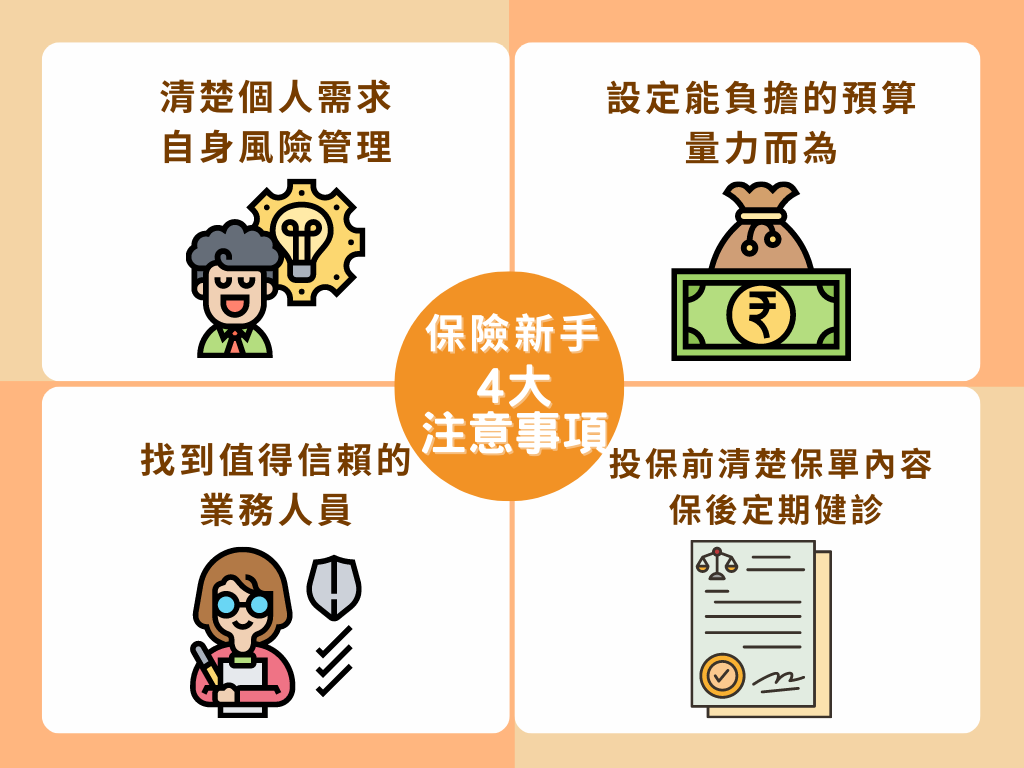

1.清楚個人需求,自身風險管理

人生不同階段保險需求也不同,因為不同的年齡、工作、家庭環境,所存在的風險而有所不同,而想知道自己適合哪一種,最好決定的方法就是反問自己需要什麼保障,以及評估自我風險,有效評估自我,才能找到適合自己的保單。

我現在的需求是什麼?

而在規畫人身保障時,不外乎是利用市場的6大類保單來針對風險本質解決問題。這6大保障分別是壽險、意外險、醫療險、癌症險、重大疾病險、失能險。各個階段的人生所需要的保障需求不盡相同,可以依照此方式更清楚判斷:

- 少年階段(0-19歲)著重保障需求,可加強意外傷害險的保障。

- 社會闖蕩(20-29歲)資產增值與保障需求:社會新鮮人避免經濟能力尚無法負荷突發疾病的醫療費用。

- 成家立業(30-49歲)資產增值、穩定現金流,重視過世後可留給家人的壽險保障、儲蓄險。

- 退休養老(50歲以上)為完善退休生活規劃,選擇退休後定期給付的年險金。

風險決定買什麼保單

風險,指的是損失發生的不確定性,而保險是以少許的保費,保障未來在損失發生後能夠承擔需支出的重大費用,在個人、家庭、企業的經濟生活或事業經營不至於陷入困境,是管理風險的方法之一。

而必須要被解決的風險問題其實很多!「醫療花費」佔最大比例,而後有肩負起家庭責任、晚年長期照護、養老計畫…等眾多煩惱。通常投保這些險種,就能轉嫁大部分人身風險,但人生不同階段往往需要不同保障,每個人配套也會因背景需求不同而有所差異。

跟業務員洽談時,應該在這方面多加詢問,便能明白自身現況對於風險來襲時,所能承受的程度為何?又可利用哪些方式?花多少錢?來解決這些危機。

2.設定能負擔的預算,量力而為

保險是人人都可以買的,無論賺多賺少,可以用來轉嫁危機,在規劃時最重要的,就是別讓保費反過來壓垮原本的生活,保險是保障自己的生活,千萬別本末倒置啊!當然預算充足時,保障可以規畫得更牢固、更滴水不漏;但預算少時,也同樣能先把重要風險給預防好,等賺多點錢時,再依序補齊次要漏洞。

檢視自己的保額是否足夠:用雙十原則判斷

保險雙十黃金原則,可以讓不知保險該保多少的人,在有限預算之下,作為規劃保單的基礎原則,適合社會新鮮人當收入尚不穩定時,可以參考。

指的是「保額為年收入的十倍」+「保費是年收入的十分之一」

舉例:以月薪26,175元為例,每年保費支出以不超過31,200元為原則(26,000×12÷10=31,200),每月保費支出約2,600元。

- 賺得多的人:若只單純想建立穩固的保障,也不見得要用到10%的收入。

- 賺得少的人:例如剛出社會年收入在30萬上下的小資族,如果要拿3萬多元出來買保險,等於只剩20幾萬要撐過一整年,若還有貸款或孝親費,基本開銷一定會被影響。

適合社會新鮮人、三明治族群、貸款族群。雙十原則只是一個概括性的保障規劃參考,但每一個人的保障需求和負擔的家庭責任不盡相同,不能將這個原則,全部套用在所有的個案上。

3.找到值得信賴的業務人員

有些業務員會推薦給保戶經濟能力上極難負擔的商品,或是刻意不透漏其它商品的資訊,又或是沒先幫客戶安排人身保障反而先推各種投資型商品等等,業務員一定要慎選否則會發生以下狀況:

- 業務員不夠客觀:保費與買到的保障不成正比。

- 業務員不夠細心:理賠才發現賠太少、無法賠。

- 業務員不夠專業:保障不完整,同樣的險種買太多。

好的業務員可以根據保戶的預算,由大到小、由近到遠,規畫能夠負擔的保障,並在這限度裡,努力讓保障達到最大化。透過以下判斷:

- 專業知識充足:精通自家商品也大致瞭解整個市場商品,具備簡單醫療與法律知識

- 耐心傾聽給予建議:說話誠懇不誇大,具備同理心,比起投資話題更關心客戶保障是否足夠

- 根據需求做適合的規劃:會詳細瞭解保戶需求再開始規劃保單,不做無謂推銷,願意時常供保戶諮詢。

4.投保前清楚保單內容 ,保後定期健診

投保前:清楚條款及保障

投保保險最主要是希望在發生意外、疾病時能得到保障、彌補損失,希望藉由保險來轉嫁風險,然而不少民眾常常買了保險後發現所獲理賠金低於預期或是不能理賠,定要確實瞭解保險契約內容後再購買。

投保後:定期保單健診

幫助被保險人檢視手中保單,是否符合現階段的自身需求,以避免不必要的保費支出,不一定都是增加預算,有時反而是藉由這機會,檢視保單效力是否都還正常、有沒有資料未更新等問題。四個理由個素你為什麼需要:

- 檢視每年數萬元保費到底保什麼

- 檢視人情保單保障是否需要

- 保單整合、整理,避免重複購買相同保障

- 間接確認保單未失效,保障不間斷