重大疾病與重大傷病理賠定義差異性很大

以重大疾病險與重大傷病險來說,因為理賠定義有很大的差別,所以在理賠上也有很大的差異性,在此比較一下重大疾病險與重大傷病險在定義上的差異性,讓大家多參考了解一下。

重大疾病與重大傷病定義差異分析:

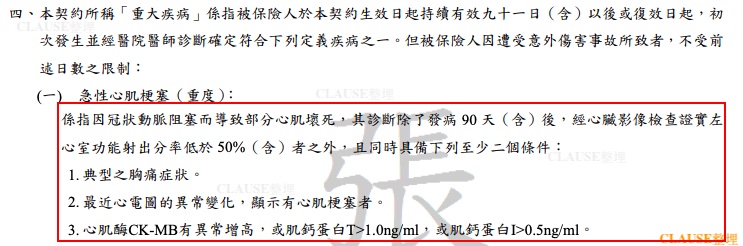

1.急性心肌梗塞

重大疾病保單條款內容如下

重大傷病險保單條款內容如下

目前重大傷病都沒有理賠『急性心肌梗塞』這一部份

(除了遠雄重大傷病保安心B型重大傷病一年定期健康保險附約RK1有理賠急性心肌梗塞,其它保險公司重大傷病險目前未有理賠)

RK1條款如下:保發中心保單條款下載(關鍵字查詢:保安心B型)

分析

不論重大疾病或RK1,理賠條件都一樣。

美國科羅拉多大學科學家公布的研究結果顯示,1月是心肌梗塞死亡的高發期。

英國公共衛生局公布,曾在2015年1月冬季,數據顯示當年心肌梗塞死亡,達到近十年來1月死亡率的最高點,也超過過去10年1月平均死亡率30%,更都高於同年其他月份。

國內的統計

在溫度24℃的基準下,每下降1℃,台北居民因心肌梗塞而住院的比率會上升2.6%,而地處更南緯度、對氣溫變化更敏感的高雄居民,心肌梗塞住院率會上升4%。心肌梗塞引發的心律不整,是冬天猝死的常見原因之一。

研究分析1999-2008年台北氣溫變化與居民死亡率的關係,發現在台北氣溫中位數18.8℃的情況下,只要氣溫下降10℃,2星期內因寒流效應引發心肌梗塞的相關死亡率就會上升36%。

血管病變死亡,已經不是老人專利

據衛福部之前的統計,每天平均93.3人因心肌梗塞相關疾病死亡,而過去10年中,50歲下的族群,因心肌梗塞死亡率則大幅成長25%,病發年齡年輕化已逐漸成為趨勢⋯⋯以上文章內容來源:天下雜誌

以2020/12月30日統計,全台因為天氣變冷,已經27人猝死,如果有醫療險實支實付,至少醫療費可以不用擔心,但如果需要有看護照顧⋯⋯醫療險是不會給付,如果有規劃重大疾病/重大傷病險,那麼這筆理賠金就可以拿來靈活使用。

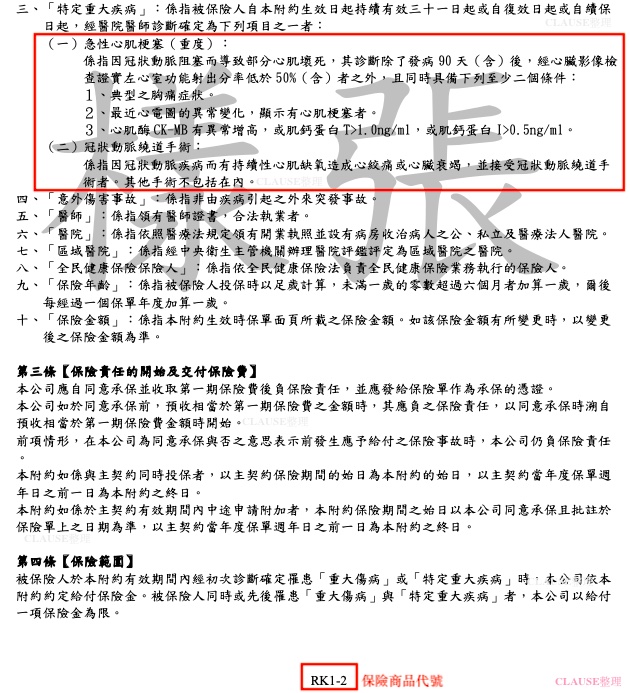

2.冠狀動脈繞道手術

重大疾病保單條款內容如下

重大傷病險保單條款內容如下(如上RK1條款內容)

目前重大傷病都沒有理賠『冠狀動脈繞道手術』這一部份

(除了遠雄重大傷病保安心B型重大傷病一年定期健康保險附約RK1有理賠冠狀動脈繞道手術,其它保險公司重大傷病險目前未有理賠)

RK1條款如下:保發中心保單條款下載(關鍵字查詢:保安心B型)

分析

不論重大疾病或RK1,理賠條件都一樣。

冠狀動脈繞道手術?一般人對於這手術或許會比較陌生,但如果提到要裝心臟要裝支架大家可能就會比較知道,會要在心臟要裝支架主要是因為心臟血管塞,然而,除了選擇在心臟裝支架之外,還有另一個選擇,那就是動冠狀動脈繞道手術⋯⋯

然而裝心支架並沒有在重大疾病理賠項目中,但如果是做冠狀動脈繞道手術就能申請重大疾病理賠,但實際要做什麼手術,還是要依專業醫師判斷⋯⋯千萬不要為了申請保險理而做出錯誤判斷。

免責聲明:『本文章是針對重大疾病理賠心冠動脈繞道手術理賠條件來說明,並沒有引導大家去做冠動脈繞道手術,任何人因信賴此等資料而做出或改變決策,須自行承擔結果,本站不負任何法律責任在此聲明』

3.末期腎病變(慢性腎衰竭)

重大疾病保單條款內容如下

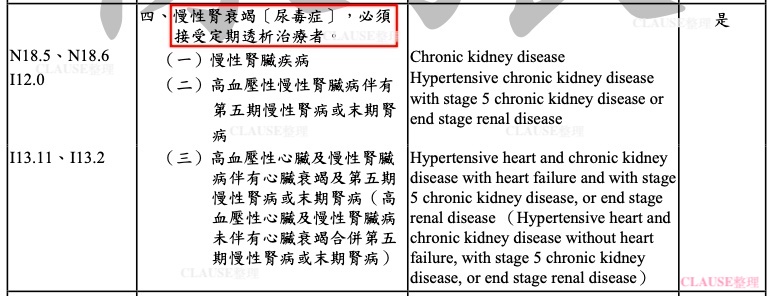

重大傷病險保單條款內容如下

美國腎臟登錄系統(USRDS)發布的2018年報指出,2016年台灣國人末期腎臟病發生率、盛行率均為世界第一。立法院預算中心近日提出報告預警,台灣洗腎人數在10年內增加2萬多人,到2019年已達9萬2624人,健保為此須支出393億元,平均每位洗腎病患每年支出約43萬(尚未計入其他併發症醫療費用),形成健保重大負擔。以上內容擷取新聞來源:08:542020/12/06 /中時吳家豪

在西元 1960 年前後,尿毒症患者的標準血液透析處方還是每次長達 24 小時,每隔 5 – 7 天透析一次。當時的治療目標很簡單,就是讓腎友免於尿毒症狀,如噁心嘔吐、氣喘等。後來發現這樣透析,雖然減緩尿毒症狀,但腎友存活率不佳。之後逐漸增加為每週兩次,但單次透析時間減少。

有鑑於一週兩次透析後,腎友的神經不適症狀仍然相當普遍,一直到 1973 年,美國國會才通過醫療保險給付每週三次血液透析。

所以一週三次的透析也算是慢慢演化來的。一直到現在都是血液透析的標準治療模式。以上內容擷取作者:王彩融 醫師

分析

重大疾病險

『指腎臟因慢性及不可復原的衰竭,已經開始接受長期且規則之透析治療者』,如上述洗腎病患每週需要三次血液透析的長期治療且規則的治療,但⋯⋯如果一週只有洗腎二次呢(改善腎友存活)?如果是一週只有洗腎一次呢?(免於尿毒症狀)是否理賠上就會有爭議?

重大傷病險

『慢性腎衰竭必須接受定期透析治療者』,在這看來是只要定期接受透析治療就能理賠,並沒有『接受長期且規則』的限制,在理賠上並沒有那麼嚴格的限制。

如上述,重大傷病險在理賠上限制比較大,所以個人是比較推薦重大傷病險。

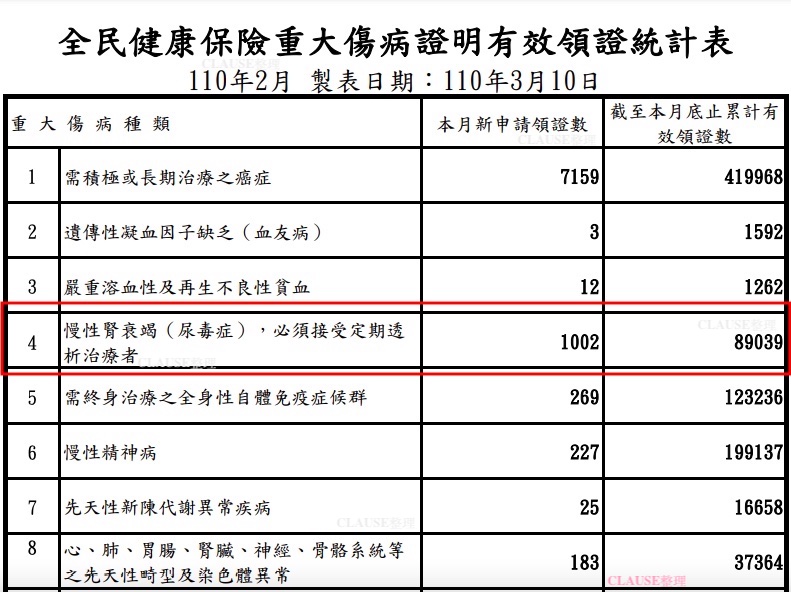

下表『慢性腎衰竭』110年2月月增1002人,而針對『慢性腎衰竭』總發重大傷病卡總人數來到89039人,以洗腎來說,它需一週三次,每次需要4個小時洗腎治療,所以不需要住院,而醫療險是理賠要件是要辦理住院手續才能理賠,所以重大疾病/重大傷病它可以一次給付一件龐大的理賠金,給我們來靈活運用。

上表來源:衛生福利部中央健康保險署

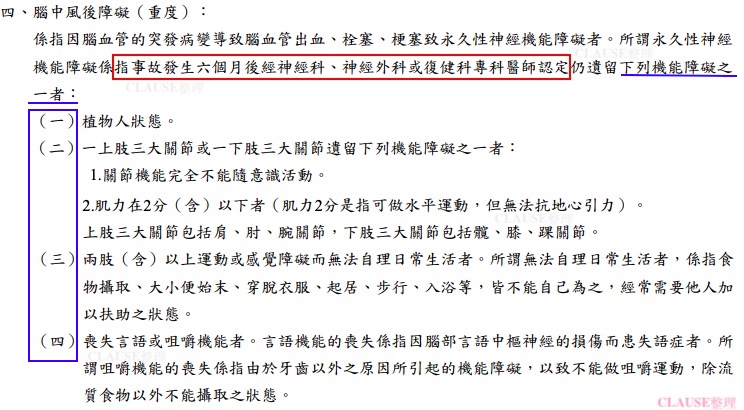

4.腦中風後障礙

重大疾病保單條款內容如下

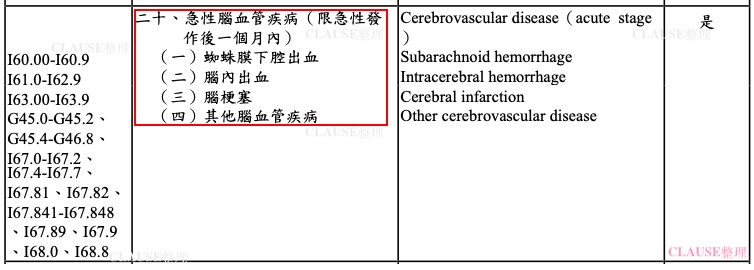

重大傷病險保單條款內容如下

「腦中風」(腦血管病變)是目前國人十大死亡率中僅次於「癌症」之第二號殺手,致死率30天內平均為24%,腦出血致死率為40%,腦梗塞為12.1%,是極嚴重的問題。根據研究指出,中風發病後一個月的存活率為83.3%,而在存活者中約有75%伴隨不同程度的功能損傷導致的殘障,因而需要他人協助處理其日常生活活動。而腦中風易再發生,且再復發比前次更為嚴重,死亡率及後遺症亦高。所以,此病引起的問題令人不可忽視(以上內文出處:羅東聖母醫院)。

分析

重大疾病險

以重大疾病險條款來說,所謂永久性神經機能障礙係指事故發生六個月後經神經科、神經外科或復健科專科醫師認定⋯⋯換言之就是『要有1~4項機能障礙且經過六個月的治療且要經醫師認定』才能申請理賠,如果罹者在六個月內因故身故呢?那麼重大疾病就無法申請理賠了?畢竟腦中風致死高達40%,如果身故那麼在理賠上就會有爭議。

重大傷病險

如條款所列1~4疾病所引起的疾病就能申請重大傷病卡,只要有診斷書及重大傷病卡就能申請理賠,並無其它的限制。

如上述,重大疾病險在申請理賠條件上比重大傷病險嚴苛許多,所以個人是比較推薦重大傷病險。

5.癌症

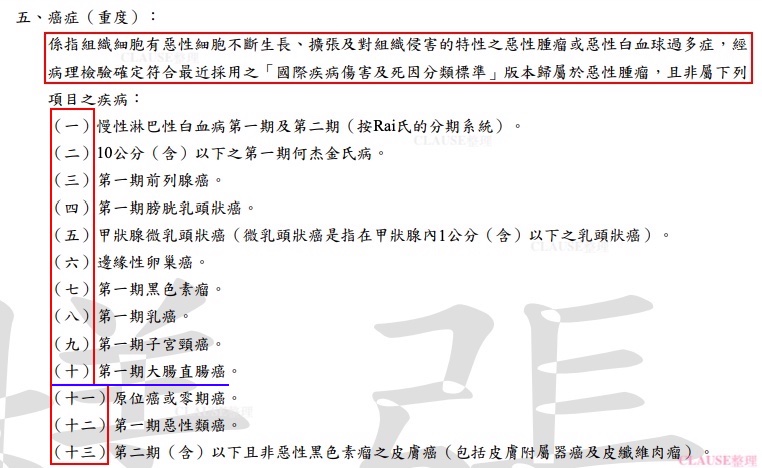

重大疾病保單條款內容如下

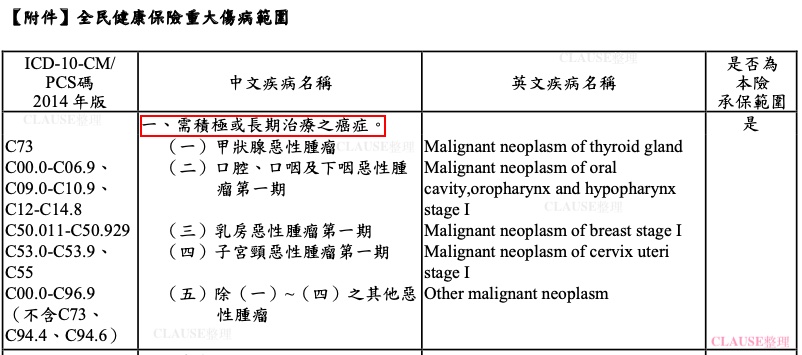

重大傷病險保單條款內容如下

分析

重大疾病險

以重大疾病險來說,針對1~13項惡性腫都是除外不理賠的範圍。

重大傷病險

以重大傷病險針對1~4項惡性腫瘤不理賠(五除1~4之其他惡性腫瘤),明顯來說重大疾病險的不理賠項目多出許多。

舉例來說,以目前癌症排名來說,大腸直腸癌是罹患率第一名,以癌症來說是要早期發現早期治療,但以重大疾病險『第10項第一期大腸直腸癌』,重大疾病險是不會理賠,而重大傷病險就會理賠,所以個人是比較推薦重大傷病險。

6.癱瘓

重大疾病保單條款內容如下

重大傷病險保單條款內容如下

癱瘓可能會因為疾病或意外所造成,以下內容是針對重大傷病中可能因為疾病或意外所造成的癱瘓,讓大家參考看看

意外造成的癱瘓

意外與疾病造成的癱瘓

疾病造成的癱瘓

多發性硬化症

多發性硬化症的症狀有那些?

多發性硬化症起因於中樞神經系統發炎及髓鞘受傷。髓鞘是包在神經周圍的一種絕緣物質,若髓鞘受傷,神經脈衝便無法迅速有效地傳送下去;這個發炎的過程(病理上叫做硬化斑)在腦及脊髓中會引起不同的症狀,例如視力喪失、麻木感、無力、步履不穩、複視、疲倦、怕熱、癱瘓、脖子彎曲時引發觸電感等。以上這些症狀可能會消退,也可能長久持續,甚或逐漸加重,對漸進型的多發性硬化症患者,這些症狀會以緩慢的速度逐漸惡化。

(內文來源財團法人罕見疾病基金會)

肌萎縮性側索硬化症(漸凍人)

漸凍人症症狀詳述

因為運動神經元退化的關係,全身上下肌肉都會萎縮無力,到最後沒有辦法啟動一個隨意的動作,幸運的是膀胱收縮與腸子蠕動不會受影響,眼睛的活動也是逃過一劫,但這只是暫時的,到疾病中末期,還是全部癱瘓。內文來源/鄧正梁(正梁中醫診所院長)

依發病年齡和嚴重度可分為三型:

1.嚴重型脊髓性肌肉萎縮症(Werdnig-Hoffmann Disease, SMA type I﹚:

每兩萬名嬰兒中約有一名,為最常見的一型。嬰兒在子宮內或出生後3個月內,便會出現四肢無力、哭聲無力及呼吸困難等症狀。由於患者易感染呼吸道疾病,多在1歲內便可能死於肺炎,如未積極給予支持性呼吸治療,很少會活過3歲。

(內文來源財團法人罕見疾病基金會)

2.中間型脊髓性肌肉萎縮症(Intermediate form type, SMA type II﹚ :

症狀常發生在出生後6個月~18個月。病患下肢呈現對稱性無力、無法站立行走、肌腱反射減退、舌頭或手部偶爾會顫抖。四分之一患者常在2歲前死於呼吸道感染,其他存活者,多因持續肌肉無力造成脊椎側彎,影響肺部功能而導致呼吸困難,需要支持性呼吸治療以維持生命。(肌力在2分以下)

3.輕度型脊髓性肌肉萎縮症(Kugelberg-Welander Disease, SMA type III ﹚:

症狀發生的時間不一定,從出生後18個月到青少年、成人期都有可能。症狀是輕度對稱的肢體近端肌肉無力,上下樓、行走跑步不便,患者長期存活的情況還算不錯。(內文來源財團法人罕見疾病基金會)

Alexander 氏病

成人型:

約占3成病患,臨床症狀類似巴金森氏症(Parkinson’s disease)或多發性硬化症(Multiple Sclerosis),臨床上症狀包括延髓徵象(Bulbar/ pseudobulbar signs)、椎狀體路徑徵象(pyramidal tract signs)、小腦徵象(cerebellar signs)、自主神經機能障礙(dysautonomia)、睡眠障礙、步伐障礙、半邊癱瘓、抽搐、複視(diplopia)等。

(內文來源財團法人罕見疾病基金會)

遺傳性痙攣性下身麻痺

複雜型 HSP:

童年早期發病

慢性漸進式痙攣性癱瘓、智力障礙、癲癇

一位患者出現心室肥大、胼胝體變薄、腦室周圍白質異常

複雜型 HSP:

小頭症、低血壓、心理運動延遲、痙攣性四肢癱瘓、智力障礙,特別是嚴重語言障礙、面部畸形、大腦萎縮和瀰漫性白質損害,可能發生癲癇。

(內文來源財團法人罕見疾病基金會)

甘迺迪氏症(脊髓延髓性肌肉萎縮症)

由於本疾病在臨床症狀上和漸凍人(ALS)和脊髓性肌肉萎縮症(SMA)頗為類似,導致診斷上容易發生混淆,在鑑別診斷上以基因突變分析為主,並輔以家族病史紀錄及神經理學檢查。患者發病後的病程進展大多緩慢且症狀多變,早期常見症狀包括:雙手不自主顫抖、行走困難或快跌倒樣、肌肉痙攣及皮下肌束自發性震顫,而患者肌肉無力的狀況常從近端脊髓開始延伸,之後臉部、舌頭和喉頭的延髓肌肉可能因無力而導致患者吞嚥與說話發生困難,也容易因此而引發吸入性肺炎,最終可能得終生倚靠輪椅或四肢癱瘓。因為雄性激素蛋白質無法正常作用,使得男性患者常有雄性激素缺乏及雌激素過盛的情形,故常會有男性女乳症、精蟲數量低與不孕等生殖系統的問題。除此之外,也有部分患者會伴隨有非胰島素依賴型糖尿病。

(內文來源財團法人罕見疾病基金會)

小兒麻痺、腦性麻痺所引起 之神經、肌肉、骨骼、肺臟 等之併發症者

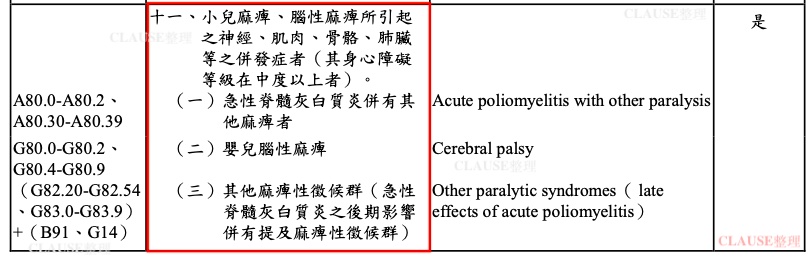

嚴格說來,這不是一種疾病,而是一種症候群。腦部的運動中樞機能異常是此症的真正原因,而導致腦部機能異常的因素大致可分為先天性、後天性、出生時障礙等三種。

一、先天性的原因:有胎兒期腦部發育異常導致的小頭症等,或

其他的腦部畸型,以及風疹、毒漿體屬的感染、妊娠中毒等。

二、出生時的障礙:有難產、胎盤環不全等導致的氧氣不足狀態。以及

新生兒嚴重黃疸(包括母子間血型不合的[胎兒性母紅血球症]),演變成的核黃疸。

三、後天性的原因:

主要是三歲以前罹患的腦炎、脊髓炎、血管性障礙、頭部外傷等。

上述各種疾病,都會造成腦性小兒麻痺,不可不慎

(以上資料來源中壢天晟醫院/護理部/兒科門診)

分析

因為造成癱瘓的原因太多了,不論是意外或疾病造成的,

重大疾病險是以關節機能與肌力去判斷癱瘓。

重大傷病險則沒有針對癱瘓這一項,但上述疾病或意外所造成,只要符合申請重大傷病卡,都是可以申請理賠。

如上述重大疾病與重大傷病針對癱瘓理賠基準不一樣,所以無法判定優劣。

7.重大器官移植或造血幹細胞移植

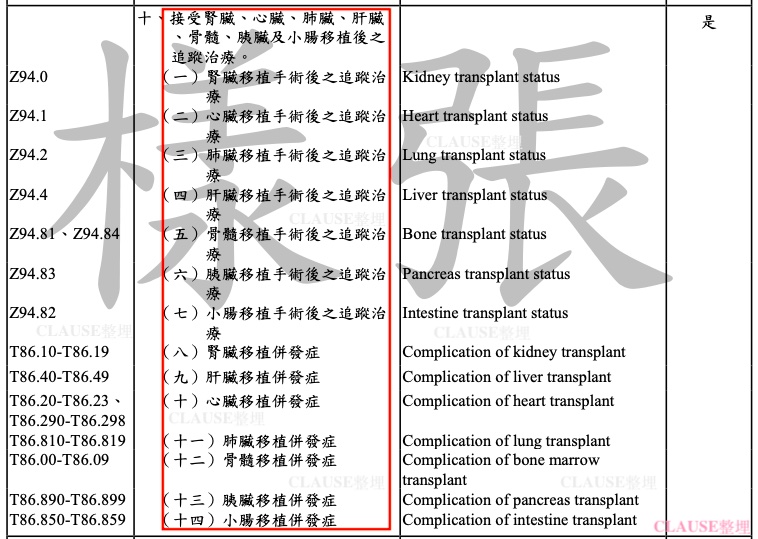

重大疾病保單條款內容如下

重大傷病險保單條款內容如下

分析

重大疾病險

如重大疾病險條款中重大器官移植,係指因相對應器官功能衰竭已經接受心臟、肺臟、肝臟、胰臟、腎臟、(以上均不含幹細胞移植)的異體移植。

造血幹細胞移植,係指因造血功能損害或造血系統惡性腫瘤,已經接受造血幹細胞(包括骨髓造血幹細胞、周邊血造血幹細胞和臍帶血造血幹細胞)的異體移植。

重大傷病險

如上表重大傷病保單條款多了小腸移手術是重大疾病險沒有的,另外還有追蹤治療及各個移植併發症,範圍比重大疾病多了許多。

以機率來說,假設左方的牆有7顆汽球,而右方的牆有300多顆汽球,如果射中了就理賠,是7顆汽球比較容易還是300多顆汽球比較容易中呢?保險是確保如果發生風險能給與我們好的醫療保障,畢竟未來會發生什麼事我們都不知道,以理賠範圍來說,當然是保障項目越多越好,當然⋯⋯如果可以最好是不要用到保險是最好,但如果真的不小心用到,最好是能保障我們及家人。