保單條款有227限制,你動的醫療手術可能無法理賠(作者:守護你的天使)

現在的人越來越有保險觀念,加上資訊的透明化,很多人會依自己的需求詢找要的資訊,甚至透過網路平台尋找合適的從業人員來規劃保險內容,網路上也有多罐頭保單的出現,其中許多罐頭保單中的醫療險條款中有227條款限制。

你知道嗎?依據金融評議中心理賠案件最多的爭議項目的統計,就是「醫療手術」理賠,因為醫療手術定義不清所衍生的理賠爭議,而近年醫療實支實付、手術險⋯⋯設計是以限定『健保特定支付項目做為理賠範圍』,如227、226,這些對保戶又有什麼影响,讓大家了解內容。

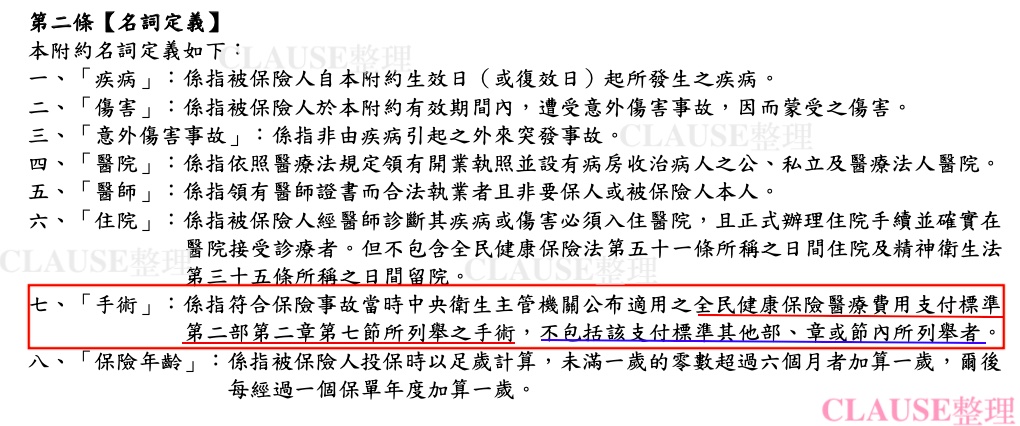

對於醫療險是否有227條款限制,可以從保單條款名詞定義中尋找『手術』的部份,如下圖所示

上圖醫療保單條款中就有 227 限制條款,只理賠 227 中所列舉的手術,如上圖藍色劃線,如果動的手術是227中所沒有的,那麼就不會理賠。

舉例來說

55歲的小強接受大腸鏡檢查,在檢查中發現腺瘤性息肉,在發現時,醫院立刻安排動刀『大腸鏡息肉切除術』門診手術,沒想到在申請理賠的時候,保險公司居然說這手術不在227範圍內,所以不賠,因為⋯⋯他規劃的醫療險有227條款限制

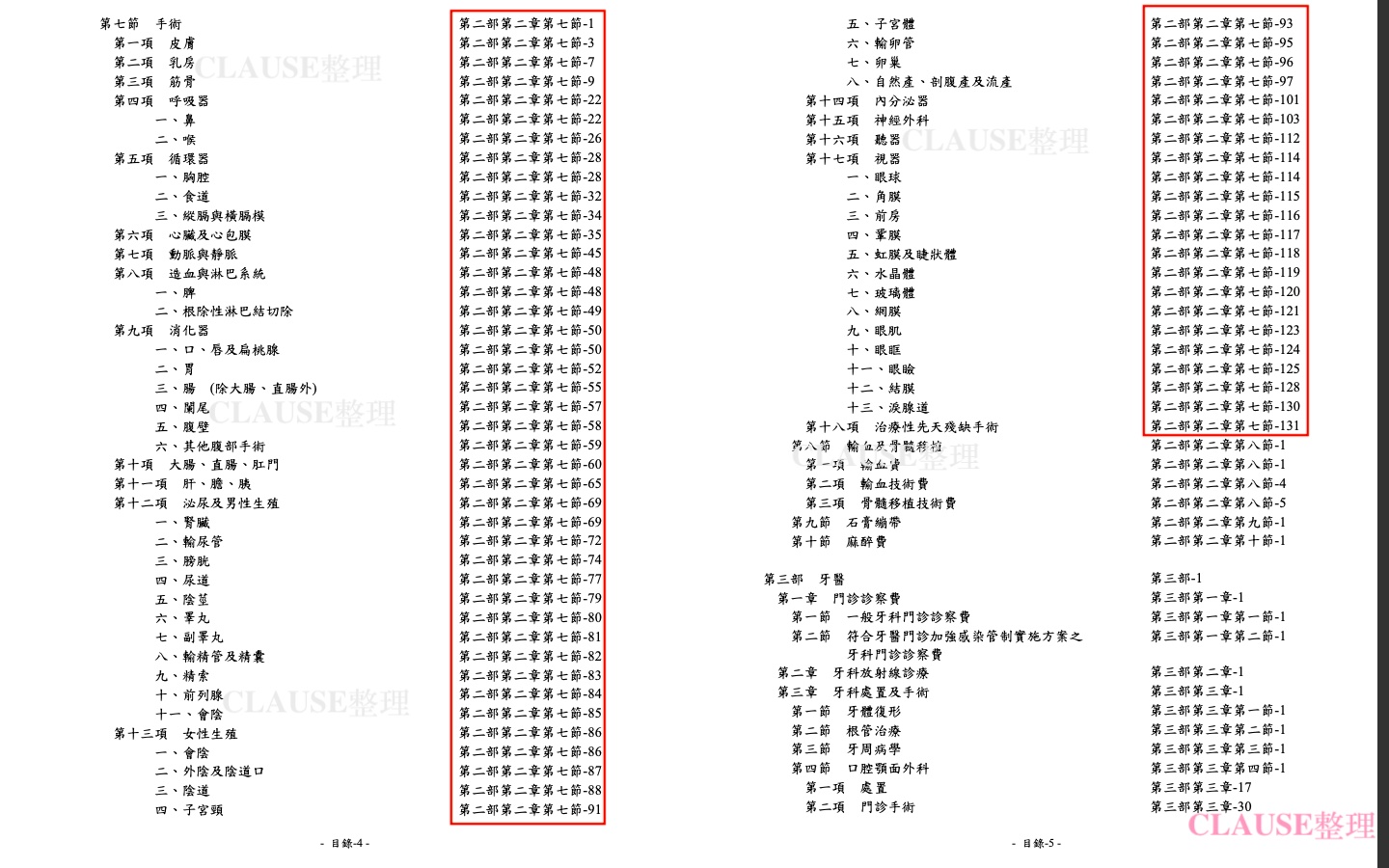

227有列舉哪些手術?

如上圖紅框所示,227是指全民健康保險醫療服務給付項目及支付標準第二部第二章第七節『手術』,診療項目代碼從62001C~88054B這個區間,都是屬於 227 手術。

如上圖紅框所示,227是指全民健康保險醫療服務給付項目及支付標準第二部第二章第七節『手術』,診療項目代碼從62001C~88054B這個區間,都是屬於 227 手術。

大多手術條款提到的健保,就是指「全民健康保險醫療費用支付標準」。(此文字可以連結衛生福利部中央健康保險署查詢)

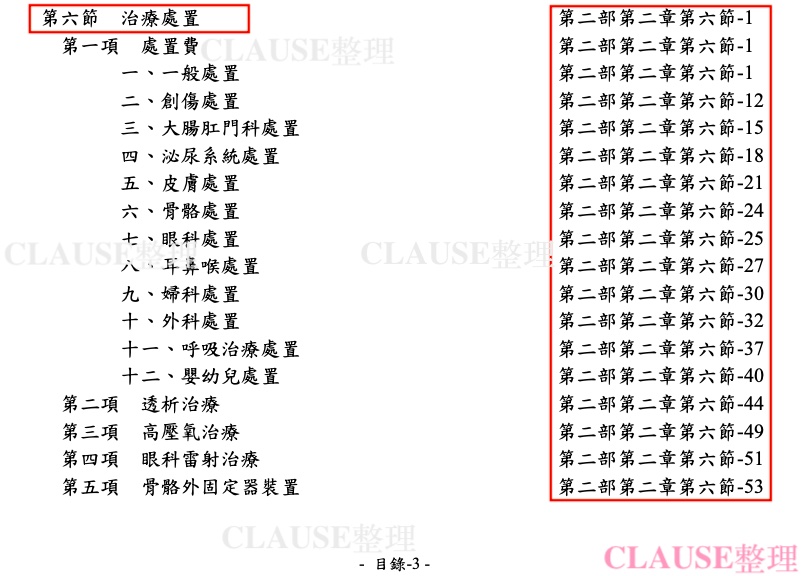

226是指全民健康保險醫療服務給付項目及支付標準第二部第二章第六節『治療處置』如下圖所示

上述舉例中『大腸鏡息肉切除術』是屬於226處置,而處置的診療項目代碼從47001C~61020C這個區間的,所以不在227列舉範圍內,所以保險公司拒賠

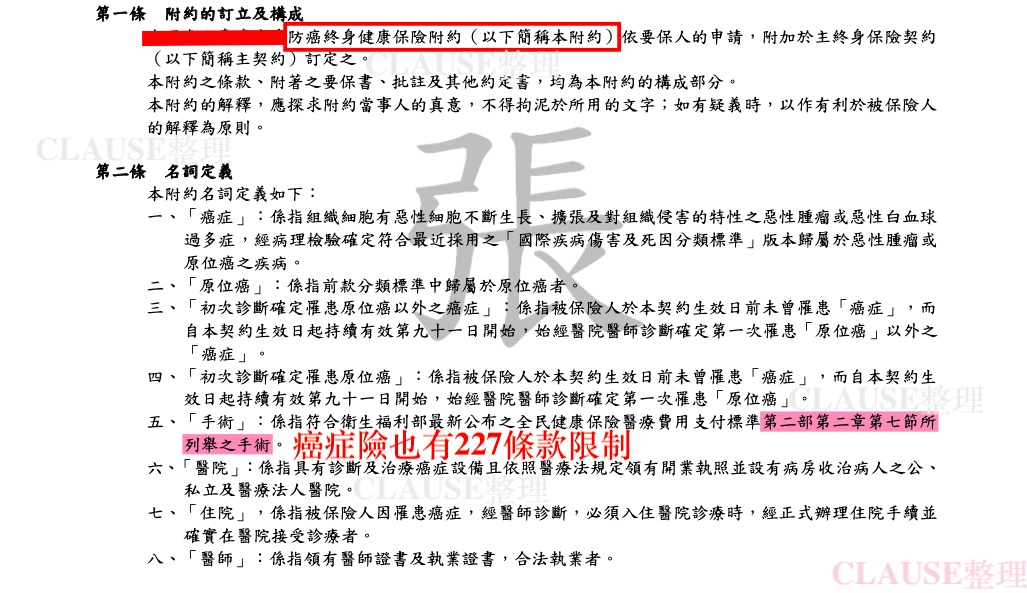

如果你規劃的醫療險有227條款限制,那麼以後面對的手術中如果有226處置,甚至其他章節手術,可能就要接受無法理賠的風險,所以小編這邊建議規劃醫療險、癌症險時一定要注意是否有227條款限制。

有些罐頭保單中的醫療險有227條款限制,你花兩家保費錢,卻只能賠一家,你能接受嗎?

很多網路罐頭保單中,規劃兩家醫療實支,是以互補的方式來理賠,但一樣是醫療險,同樣規劃兩家醫療險,花兩家保費,但只能理賠一家醫療險(如果遇到227,只會理賠一家),大家都把重點放在短期住院高醫療限額中及七倍住院忍問金⋯⋯,其實除了醫療限額要注意外,還要另外注意長期住院的醫療限額(小編有親戚因為移植肝住院161天⋯⋯所以不論短期住院或長期住院都能支付醫療費),及後期保費問題(有的醫療險前期保費便宜,後期保費貴的嚇死人),這些都是要注意的地方。

當然,罐頭保單中也有好的保險商品,在規劃前除了自己做好功課,建議規劃雙醫療實支時要避開227條款,既能保大又能保小,且不論短期或長期住院醫療限額都足夠給付,後期保費也便宜的商品,畢竟貨比三家不吃虧,多看多比較。

保險是保當下,但要注意,當年齡越大越需要保險,當年齡大時更需要保險時(身體健康時很好承保,當有病歷時要規劃保險難度很高),卻繳不出錢來⋯⋯所以保險除了保當下,更要保年老,至少不要年老拖累到家人,變成沒有尊嚴的下流老人,因為有保險能保障自己與家人。