注意!『規劃保險這樣做可以節省保費』,但⋯以後可能無法再承保保險,理賠也可能會有爭議(作者:小太陽)

現在的人在規劃保險時,只要有上網做功課,很多人都會以罐頭保單方式來規劃,罐頭保單的優點是以最低保費來規劃最高保障內容,這樣不但能把錢花在刀口上節省保費,又可以提高保障額度,可以說是『一兼二顧摸蛤兼洗褲』,除了上述方式外,還有另一個節省保費的方法,那就是『眷屬附約』。

何謂眷屬附約

『眷屬附約』指的是一人購買主約當『主被保險人』,其配偶與子女則可以用眷屬身分購買附約依附在『主被保險人』之下。

所以會有人以太太當主被保險人,並附加先生的醫療險,這樣太太就省下主約保費的錢,一年省下幾千萬,二十年下來也省好幾萬元。(主被保險人年齡越大主約的保費會越貴,所以通常以年輕的太太當主被保險人)

除了太太可以附加在先生上,也可以把小朋友的保險附加在大人身上,所以有時候會看到太太當主被保險人,並附加先生與二個小朋友,這樣的做法,一年真的可以省下許多保費,且二十年算下來,更可以省下更多錢。

優點:眷屬附約可以省下不少保費

有優點相對就會有缺點,接下來談談缺點:

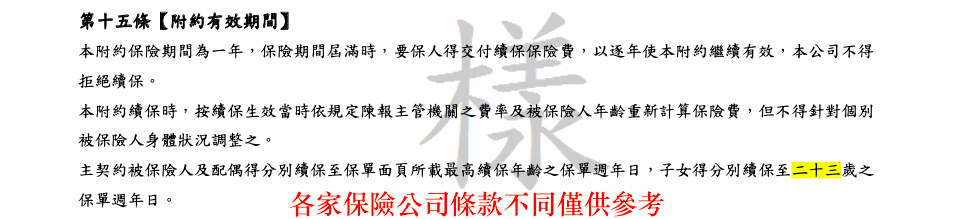

『眷屬附約』在子女23歲時會有什麼影響

如上圖條款內容,附加眷屬子女只能續保到23歲,23歲之後就無法再續保,也就是說23歲之後就沒有任何保險了,如果那時女子身體健康,要再規劃保險,其實沒有什麼問題,只是保費會比較貴(小時候規劃保險其實保費會比較便宜),因為23歲時要重新規劃所以會比較貴,再來是有的保險商品停售的問題,無法再規劃,像之前終身失能險停售,現在已經規劃不到,如果真的沒有預算上的問題,趁年輕時趕快規劃會比較好。

剛才是以小朋友身體健的狀況來講,但⋯⋯如果是小朋友身體不健康呢?

如果小朋友在23歲前生病,如果是重大疾病像癌症、先天性疾病⋯⋯等比較嚴重的疾病,之後23歲之後就沒有任何保障了,之後如果要再規劃難度比很高,因為當身體健康時要規劃保險很容易,而當身體不健康時要規劃保險很難,可能會遇到『除外』、『加費』、『加費除外』、『拒保』等狀況,所以在此建議,如果預算如果真的沒有那麼吃緊,小朋友還是單獨規劃一份保單會比較好。

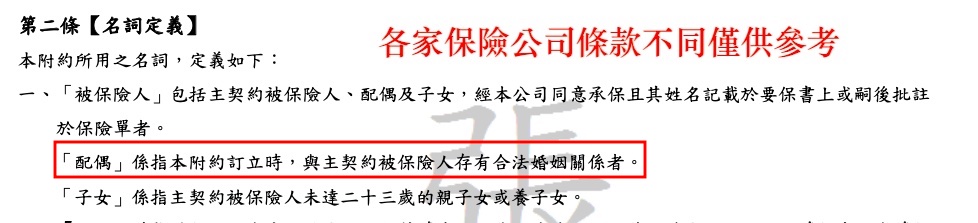

『眷屬附約』在離婚時會有什麼影響

在台灣,台灣目前的離婚率有節節攀升的現象,如果夫妻離婚,那麼保險中的『眷屬附約』就會有問題,因為保單條款中指的「配偶」指的是主契約被保險人戶籍登記之配偶,如果因為離婚那麼保險契約是否能執行保障內容,這是會有疑慮的,且保單屬於要保人的資產,要保人可以自行決定處理保單,例如解除其中一張附約,無須被保險人的同意⋯⋯所以被保險人的權益將會受到影響,所以為了避免上述問題發生,最好還是各自承保會比較好。

『眷屬附約』可能會隨著主被保險人身故而契約終止,要注意是否有『附約延續』

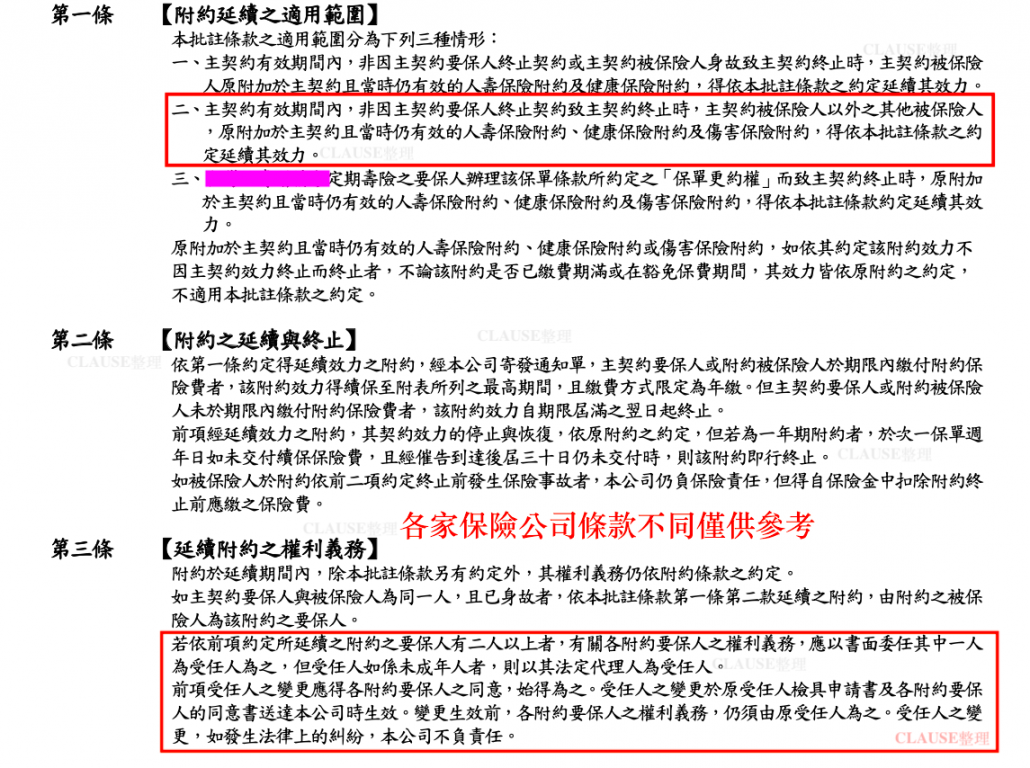

眷屬附約另一個風險是,當主被保險人身故時,眷屬附約可能會因為主被保險人身故而契約中止,除非規劃的保險公司有附約延續條款,且條款內容需載明其它被保險人附約得以延續保障內容,且並不是每家保險公司都有附約延續保障內容。以下提供二家保險的延續條款讓大家參考。

被保險人身故時,無論買任何險種一定都會終止效力,而附約的終止條款中幾乎都有這段文字「主契約終止時,本附約效力至該期保險費期滿後終止」,也就是說如果主約的被保險人身故,底下附掛的眷屬附約也會跟著終止,除非這家保險公司有「附約延續條款」,而且內容還需載明「主被保險人身故時,其他被保險人附約仍得以繼續延續」,才不會因為主約終止而受到影響,但只有少數保險公司具有類似條款。

以『眷屬附約』這樣做規劃是能節省保費的支出,雖然省下主約的錢,但是卻洐生出另一個風險是我們要注意的地方,但換另一個角度來看,如果主約也是另一個保障,不論是壽險來規劃,還是以重大傷病當主約⋯⋯等,都是可以保障我們,當然,如果預算有限,『眷屬附約』或許是省保費的另一個方法,但要這樣規劃前,最好先了解一下,以免日後發風上述的風險喔,希望本文章能讓大家多了解優缺點並做出評估。